Extras din proiect

1.Cadrul conceptual și metodologic

1.1.Notiunea de cheltuiala publica

Notiunea de cheltuiala publica s-a conturat pe fundalul aparitiei si evolutiei consumului de resurse,cu deosebire in forma baneasca ,pentru satisfacerea de nevoi publice,fiind utilizata cu mai multe acceptiuni,atat in teorie cat si in practica .Intalnim astfel o definire a acesteia in sens juridic pe de o parte si o alta in sens economic.

In sens juridic cheltuiala publica reprezinta plata unei sume de bani din fonduri publice ,legata de crearea si functionarea entitatilor publice si in general de infaptuirea activitatilor cu caracter public inclusiv a celor derulate prin intreprinderile cu capital de stat. In sens economic cheltuiala publica desemneaza relatii si procese economice de repartitie a PIB,concretizate in alocarea si utilizarea resurselor banesti,pentru realizarea de obiective considerate de interes public,fie la nivel national,fie la cel al colectivitatilor locale,inclusiv al entitatilor publice operative.

De asemenea cheltuiala publica este privita in conceptia clasica ca reprezentata a consumului de resurse cu un caracter definitiv si nerecuperabil,ce afecteaza in sens negativ marimea produsului national si duce la o diminuare a avutiei nationale ,avand si un impact nefavorabil asupra prosperitatii natiunii.In conceptia moderna insa cheltuiala publica nu mai este vazuta doar ca un consumator definitiv de resurse ci ca si niste procese de realocare a resurselor,in scopul folosirii lor mai rationale,asigurandu-se si premise necesare recuperarii fie si partiale a acestora,in contextul dezvoltarii economiei. Considerate global cheltuielile publice se manifesta atat in sfera activitatilor nemateriale cat si in cea a activitatilor materiale.Ele se concretizeaza prin finantarea de actiuni /obiective de interes public care au un continut preponderent social cultural si de servicii generale,inclusiv de aparare nationala,dar pot avea si unul economic.Prin efectuarea lor,se creeaza conditiile necesare efectuarii organelor si institutiilor de stat,care,pricipial,desfasoara activitti nemateriale,sau realizarii unor procese economice(materiale) de producere de bunuri si servcii ce se reflecta in prodsul national. Continutul cheltuielilor s-a diversificat continuu,corespunzator schimbarilor aparute in planul activitatii institutiilor si al rolului statului.Astfel in raport cu modul de finantare al actiunilor de interes public, sistemul cheltuielilor publice poate fi conceput prin prisma urmatoarelor componente majore :cheltuieli bugetare,cheltuieli extrabugetare,cheltuiei speciale,cheltuieli ale entitatilor economico-financiare cu capital de stat.

1.2 Clasificarea cheltuielilor publice

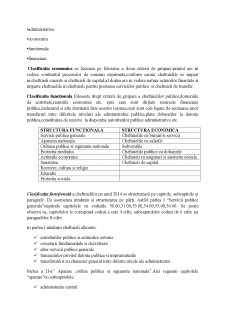

Clasificarea cheltuielilor publice se realizeaza dupa diferite criterii.Criteriile generale de clasificare a cheltuielilor publice sunt cele administrative si cele economice.

In plan bugetar public practica financiara a statelor si a organismelor internationale a stabilit diferite tipuri de clasificari cunoscute si sub denumirea de clasificatie bugetara, care poate fi:

- administrativa

- economica

- functionala

- financiara

Clasificatia economica se bazeaza pe folosirea a doua criterii de grupare:primul are in vedere continutul proceselor de consum exprimate,conform caruia cheltuielile se impart in:cheltuieli curente si cheltuieli de capital;al doilea are in vedere natura actiunilor finantate si imparte cheltuielile in:cheltuieli pentru prestarea serviciilor publice si cheltuieli de transfer.

Clasificatia functionala foloseste drept criterii de grupare a cheltuielilor publice,domeniile de activitate,ramurile economiei etc. spre care sunt dirijate resursele financiare publice,incluzand si alte destinatii date acestor resurse,cum sunt cele legate de eectuarea unor transferuri intre diferitele niveluri ale administratiei publice,plata dobanzilor la datoria publica,constituirea de rezerve la dispozitia autoritatilor publice administrative etc.

STRUCTURA FUNCTIONALA STRUCTURA ECONIMICA

Servicii publice generale Cheltuielile cu bunuri si servicii

Apararea nationala Cheltuielile cu salarile

Ordinea publica si siguranta nationala Subventiile

Protectia mediului Cheltuielile publice cu dobanzile

Actiunile economice Cheltuieli cu asigurari si asistenta sociala

Sanatatea Cheltuieli de capital

Recreere, cultura si religie

Educatie

Protectia sociala

Clasificația funcțională a cheltuielilor pe anul 2014 se structurează pe capitole, subcapitole și paragrafe. De asemenea intalnim si structurarea pe părți. Astfel partea I “Servicii publice generale”cuprinde capitolele cu codurile 50.00,51.00,53.00,54.00,55.00,56.00. Se poate observa ca, capitolelor le corespund coduri a cate 4 cifre, subcapitolelor coduri de 6 cifre iar paragrafelor 8 cifre.

In partea I intalnim cheltuieli aferente:

- autoritatilor publice si actiunilor externe

- cercetarii fundamentale si dezvoltarii

- altor servicii publice generale

- tranzactiilor privind datoria publica si imprumuturile

- transferurilor cu character general intre diferite nivele ale administratiei

Partea a II-a” Aparare ,ordine publica si siguranta nationala”.Aici regasim capitolele “aparare”cu subcapitolele:

- administratia central

- aparare nationala

- participarea la misiuni si operatiuni militare in afara teritoriului statului roman

- aparare civila

- situatii de urgenta

- cerecetare si dezvoltare pentru aparare

- alte cheltuieli in domeniul apararii

- si capitolul “Ordine publica si siguranta nationala”

Bibliografie

- http://ec.europa.eu/eurostat

- Filip Gh. “Finante publice”, Ed Junimea , Iasi 2010

Preview document

Conținut arhivă zip

- Studiu de caz comparativ privind dimensiunea si structura cheltuielilor publice in Romania si Portugalia.docx

Alții au mai descărcat și

1. Structura cheltuielilor publice din bugetul local - criterii şi componente (conform clasificaţiei bugetare) Un element esențial în formularea...

furnizeză informații mediei; propun material precum fotografii, casete video, reprezentări grafice a informației asistate de calculator, etc;...

Având în vedere importanța și compexitatea dimensiunii urbane a politicii de coeziune în perioada 2014-2020 și ținând cont și de experiența...

16.10.2017 Tematica Examenului 1. Norma de drept. Structura. 2. Raportul juridic civil. Structura. 3. Capacitatea juridical a partilor...

STATUL - reprezintă forma instituționalizată de organizare politică a unei colectivități umane constituite istoric și localizate geografic pe un...

Istoria recenta a Europei este strâns legată de eforturile realizate imediat după cel de-al II Război Mondial. În prezent, vorbim de o Uniune...

INTRODUCERE Arhivistica și informarea documentară (documentaristica) sunt discipline care au ca sferă de cercetare documentele scrise. Activitatea...

S 1 APARIȚIA SI EVOLUTIA FINANȚELOR PUBLICE La baza F.P. stau 2 elemente esentiale : STATUL SI BANII a carui evolutie de a lungul istoriei a...