Cuprins

- 1. Cadrul conceptual și metodologic 3

- 1.1. Conceptul de cheltuieli publice și strucutura 3

- 1.2. Indicatori ai nivelului, dinamicii și structurii cheltuielilor publice 4

- 2. Analiza comparativă a nivelului și dinamicii cheltuielilor publice în România și Spania 6

- 2.1. Mărimea și dinamica cheltuielilor publice în perioada 2011-2015 6

- 2.2.Interpretarea nivelului si dinamica cheltuielilor publice totale in Romania și Spania în perioada 2011-2015. Cauzele și implicațiile diferențelor și dinamicii constatate 8 2.3.Coeficientul de elasticitate a cheltuielilor publice în raport cu PIB 9

- 3. Analiza comparative a structurii cheltuielilor publice în România și Spania 9

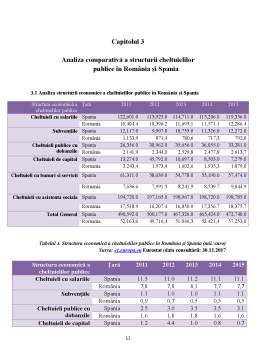

- 3.1 Analiza structurii economice a cheltuielilor publice în România și Spania 9

- 3.1.3 Ponderea cheltuielilor curente in totalul cheltuielilor publice 11

- 3.2 Analiza structurii funcționale a cheltuielilor publice în România și Spania 12

- 3.3. Interpretare privind comparațiile între România și Spania în perioada 2011-2015 ...16

- 4.Concluzii ...17

- Lista tabelelor și a graficelor .18

- Bibliografie ..19

Extras din proiect

1.1 Conceptul de cheltuieli publice și strucutura

Cheltuielile publice pot fi reprezentate ca fiind acțiunile care stabilesc obligații ce vor avea drept rezultat plați imediate sau viitoare, care au ca sursa de finanțare veniturile publice și în special veniturile fiscale. Această definiție pune accentul pe rolul de alocator de resurse al statului, care, folosind veniturile (impozite si taxe adunate de la contribuabili) satisfăcând cererile acestora. Rezultă, faptul că, cheltuielile publice depind de politicile publice intreprinse de puterile publice, dar si de resurse care includ veniturile fiscale si împrumutul public.

Cheltuielile publice exprimă relații economico-sociale în formă bănească, care se manifestă între stat, pe de o parte și persoane fizice sau juridice, pe de altă parte, cu ocazia repartizării și utilizării resurselor financiare ale statului, în scopul îndeplinirii funcțiilor sale.

Conceptul de cheltuială publică este utilizat în mai multe sensuri penrtu satisfacerea de nevoi publice, atât în plan teoretic, cât și în cel practic, dintre care se disting cel mai adesea, sensul juridic și cel economic.

În sens juridic cheltuiala publică semnifică o plată a unei sume de bani din fonduri publice, legată de crearea și funcționarea entităților publice și, în general, de înfăptuirea activităților cu caracter public, inclusiv a celor derulate prin întreprinderile cu capital de stat.

Spre deosebire, în sens economic, conceptul de cheltuială publică desemnează o anumită categorie de relații și procese economice de repartiție a PIB, realizate în mod practic în alocarea și utilizarea resurselor financiare pentru acțiuni considerate de interes public, fie la nivel național sau local. Așadar, această accepțiune, marchează procesele și relațiile economice ce se manifestă între autoritățile publice (de stat), pe de o parte și persoane fizice sau juridice, pe de alta parte cu prilejul alocarii (pe destinații) și utilizării resurselor financiare administrate de către aceste autorități.

Cheltuielile bugetare sunt acelea înscrise în bugetele publice și finanțate din fondurile bănești administrate de către autoritățile publice (centrale sau locale). La rândul lor, cheltuielile bugetare, care reprezintă principalul subsistem al cheltuielilor publice, se structurează în funcție de componentele sistemului bugetar public și de autoritățile publice la nivelul cărora se administrează resursele destinate finanțării acestora.

Așadar, cheltuielile bugetare reprezintă acele cheltuieli publice care se achită din resursele prevăzute în bugetul de stat, și anume: bugetele locale; bugetul asigurărilor sociale de stat; bugetele instituțiilor publice autonome.

Sfera de cuprindere a cheltuielilor publice:

- Cheltuieli efectuate din fondurile constituite la nivelul bugetelor administratiilor publice centrale (buget de stat; bugetul asigurarilor sociale de stat; bugetele institutiilor publice autonome);

- Cheltuieli efectuate din fondurile constituite la nivelul bugetelor administratiei locale;

- Cheltuieli acoperite din fonduri cu destinatie speciala

- Cheltuieli acoperite exclusiv din resurse financiare publice constituite in afara bugetului, prevazute in bugetele de venituri si cheltuieli ale institutiilor publice autonome;

- Cheltuieli efectuate din bugetul trezoreriei statului

- Cheltuieli finantate din alte surse decat cele bugetare (cheltuieli efectuate din intrarile anuale de credite externe, cheltuieli efectuate din fonduri externe nerambursabile).

Sfera de cuprindere a cheltuielilor bugetare:

- Cheltuieli efectuate din resurse financiare constituite la nivelul bugetului de stat

- Cheltuieli efectuate din resurse financiare constituite la nivelul bugetului asigurarilor sociale de stat;

- Cheltuieli efectuate din resurse financiare constituite la nivelul bugetelor administratiei publice locale;

- Cheltuieli efectuate din resurse financiare constituite la nivelul institutiilor publice autonome.

Modul de efectuare, la cheltuielile publice sunt efectuate pe baza fondurilor constituite în

afara bugetului, iar la cele bugetare modul de efectuare este supus de prevederea expresă în buget și este determinat de realizarea condițiilor legale, nu numai în existența fondurilor bănești.

Cheltuielile publice sunt aprobate de către ordonatorii de credite, iar cheltuielile bugetare

sunt aprobate de către Parlament sau consiliile locale.

Clasificația bugetară este de mai multe tipuri, cum ar fi:

a) Administativă

b) Economică

c) Funcțională

d) Financiară

e) Folosită în organismele ONU s.a.

Clasificația administrativă/departamentală are la bază instituțiile care se efectuează cheltuielile publice; ministere, instituții publice aautonome, unități administrativ-teritoriale, fiind utilă deoarece alocațiile bugetare se stabilesc pe acești beneficiari. Această clasificație arată, însă dezavantajul că un minister, agenție guvernamentală, județ, municipiu, oraș, comună reunește cheltuieli cu destinații variate. De regulă, aces criteriu este utilizat pentru repartizarea cheltuielilor publice pe ordonatorii de credite bugetare.

Clasificația economică se bazează pe folosirea a două criterii de grupare, și anume: primul are în vedere conținutul proceselor de consum exprimate, conform căruia cheltuielile se împart în: cheltuieli curente și cheltuieli de capital; al doilea are în vedere natura acțiunilor finanțate și împarte cheltuielile în cheltuieli pentru prestarea serviciilor publice și cheltuieli de transfer.

Bibliografie

- Wikipedia

- Finanțe publice - Iulian Văcărel;

- Eurostat - http://ec.europa.eu/eurostat;

- Ministerul Finanțelor Publice - http://www.mfinante.gov.ro/ .

Preview document

Conținut arhivă zip

- Studiu de caz comparativ privind nivelul structura si dinamica cheltuielilor publice in Romania si Spania.docx

Alții au mai descărcat și

În zilele noastre nevoile sociale din toate țările cresc într-un ritm mai accelerat decât progresarea si dezvoltarea PIB-ului, ceea ce duce la o...

furnizeză informații mediei; propun material precum fotografii, casete video, reprezentări grafice a informației asistate de calculator, etc;...

Având în vedere importanța și compexitatea dimensiunii urbane a politicii de coeziune în perioada 2014-2020 și ținând cont și de experiența...

16.10.2017 Tematica Examenului 1. Norma de drept. Structura. 2. Raportul juridic civil. Structura. 3. Capacitatea juridical a partilor...

STATUL - reprezintă forma instituționalizată de organizare politică a unei colectivități umane constituite istoric și localizate geografic pe un...

Istoria recenta a Europei este strâns legată de eforturile realizate imediat după cel de-al II Război Mondial. În prezent, vorbim de o Uniune...

INTRODUCERE Arhivistica și informarea documentară (documentaristica) sunt discipline care au ca sferă de cercetare documentele scrise. Activitatea...

S 1 APARIȚIA SI EVOLUTIA FINANȚELOR PUBLICE La baza F.P. stau 2 elemente esentiale : STATUL SI BANII a carui evolutie de a lungul istoriei a...

Te-ar putea interesa și

Capitolul I Cadrul conceptual și metodoloigc 1.1 Conceptul de cheltuială publică și structură Concepția de cheltuială publică s-a conturat pe...