Extras din proiect

Asigurarea maritimă este prima formă de asigurare, începutul ei datând încă din antichitate. Apariţia ei, ca primă formă de asigurare, este explicată prin legatura strânsă: comerţ – navigaţie maritimă, descoperindu-se că navele, mărfurile şi vieţile omeneşti erau expuse riscurilor mării.

În condiţiile noii economii de piaţă asigurarea este în primul rând o relaţie economică şi o operaţiune financiară ce ia naştere fie direct prin efectul legii sau în temeiul unui contract prin care asiguratorul se obligă, ca în schimbul unei prime de asigurare, să plătească asiguratului o despăgubire sau suma asigurată.

De-a lungul unei perioade îndelungate de timp, proprietarii navelor au fost aceiaşi cu proprietarii mărfurilor şi, ca urmare, exista o singură poliţă de asigurare, care acoperea atât mărfurile, cât şi nava. Acest lucru era posibil pentru că interesul aparţinea aceleiaşi persoane. Ulterior, s-a trecut la o specializare determinată, preponderent, de evoluţia comerţului, apărând o diferenţiere între persoanele interesate în proprietatea asupra mărfurilor şi a navelor şi, deci, două forme de asigurare, două tipuri de contracte de asigurare, în funcţie de acelaşi interes:

- asigurarea navelor - CASCO;

- asigurarea mărfurilor - CARGO.

Asigurarea maritimă, ca ramură a asigurării de bunuri, protejează navele maritime şi fluviale, celelalte ambarcaţiuni şi instalaţiile folosite în porturi, precum şi încărcăturile acestora, contra unui complex de riscuri.

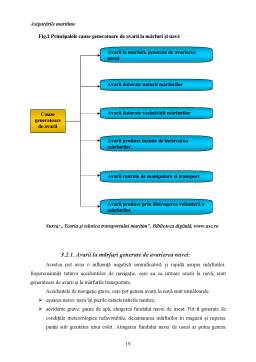

Conceptul de asigurare maritimă a apărut ca o consecinţă a faptului că navele, mărfurile transportate, navlul şi vieţile omeneşti, în timpul transportului, sunt expuse riscurilor mării.

Asigurările maritime oferă compensaţie financiară pentru avarierea, distrugerea sau pierderile survenite ca urmare a transportului pe mare. Ca obiect general al contractului de asigurare maritimă, în literatura de specialitate termenul de aventură maritimă, care semnifică:

- mărfuri expuse pericolelor mării;

- venituri din navlu, taxe etc., care pot fi afectate ca urmare a expunerii mărfurilor asigurate la pericolele mării;

- orice răspundere a proprietarului faţă de o terţă parte responsabilă pentru proprietatea asigurată, ca urmare a pericolelor mării.

Contractul de asigurare maritimă reprezintă înţelegerea dintre asigurat şi asigurator, prin care acesta din urmă se obligă să îl despăgubească pe asigurat pentru pierderile suferite ca urmare a unei aventuri maritime.

Principalele interese în asigurarea maritimă sunt legate de navă, mărfuri, navlu, chirie, plata călătoriei efectuate în baza contractului de transport maritim de pasageri, profitul preconizat din realizarea mărfii, contribuţii la avaria comună. Dintre acestea, mărfurile transportate în baza unui contract de transport maritim constituie cel mai frecvent obiect al asigurărilor maritime.

Orice persoană care ar urma să suporte pierderi ca urmare a avariei totale sau parţiale a mărfurilor transportate pe cale maritimă şi care are drept scop ca mărfurile să ajungă în stare bună la destinaţie, pentru a nu suporta un prejudiciu financiar reprezentând contra valoarea mărfurilor avariate, este interesată în asigurarea mărfurilor.

Următoarele categorii de persoane sunt interesate de asigurarea mărfurilor transportate:

- proprietarul, care preia riscul de avarie totală sau parţială (odată cu transferul dreptului de proprietate asupra mărfii, de la vânzător la cumpărător, având loc şi transferul interesului asigurării);

- depozitarul care, în conformitate cu contractul de depozitare, preia şi riscul pierderii sau deteriorării mărfii;

- transportatorul, pe perioada transportului mărfii.

Preview document

Conținut arhivă zip

- Consideratii Generale Privind Asigurarea Riscurilor in Transportul Maritim.doc

Alții au mai descărcat și

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Statul „bunăstării”: concept şi modele Politicile sociale reprezintă o disciplină de studiu a serviciilor sociale şi a statului bunăstării....

Te-ar putea interesa și

INTRODUCERE Comerţul reprezintă zona cea mai dinamică a relaţiilor publice. Concurenţa impune comercianţii să creeze produse şi servicii noi, să...

Introducere Un principiu important în viaţa şi în dezvoltarea firească a omului, încă din cele mai vechi timpuri l-a constituit preocuparea...

1. Rezumat executiv Vinul este un produs foarte cautat in lume, din acest motiv si tranzactiile cu acesta sunt foarte mari. Importurile sunt...

INTRODUCERE Transportul maritim este o activitate economica vasta s i complexa, atât ca volum al marfurilor aflate în traficul anual, cât si ca...

Conceptul de avarie 1. Consideratii generale privind asigurarea riscurilor în transportul maritim Asigurarea maritima, ca ramura a asigurarilor...

I. INTODUCERE IN STIINTA ASIGURARILOR Apariţia asigurărilor este legată de necesitatea ca oamenii să se ajute reciproc în cazul daunelor în...

Tema proiectului Realizarea unui transport de marfuri pe calea ferata , Carbura de calciu CaC2 o cantitate de 1152 t, din clasa a 4 ,respectiv...

Introducere în știința asigurărilor Apariția asigurărilor este legată de necesitatea ca oamenii să se ajute reciproc în cazul daunelor în...