Cuprins

- Introducere 3

- Capitolul 1. Metodele de exercitare și obiectivele controlului preventiv 4

- Organizarea controlului preventiv 5

- 1.2 Persoanele autorizate (sau nu) să efectueze controlul preventiv 8

- 1.3 Obiectivele controlului preventiv 12

- Capitolul 2 Formele și finalizarea controlului financiar preventiv 16

- 2.1 Acordarea și refuzul de viză 16

- 2.1.1 Acordarea vizei 16

- 2.1.2 Refuzul de viză 18

- 2.2 Formele controlului financiar preventiv 19

- 2.2.1 Controlul financiar preventiv propriu 19

- 2.2.2 Controlul financiar preventiv delegat 21

- Capitolul 3 24

- Studiu de caz 24

- CONTROLUL FINANCIAR PREVENTIV ÎN CADRUL FIRMEI S.C. ELNIUS PRODCOM S.R.L. 24

- 3.1 Prezentarea firmei 24

- Concluzii și propuneri 30

- Bibliografie 31

Extras din proiect

Introducere

Controlul preventiv este specializat, implicându-se în verificarea și analizarea derulării operațiunilor econonice-financiare din punct de vedere a legalității, necesității, oportunității, eficienței actelor pentru a asigura integritatea acestora. Acesta urmărește prevenirea desfășurarea fenomenelor negative, dăunătoare economiei și disfuncționalitatea acesteia.

Controlul se efectuează indiferent de nivel, fapt ce determină că ordinea și disciplina în respectarea legilor.

Perioada de exercitare a controlului, are o vechime îndelungată în România, fapt ce a dus la un set de modificări privind atât conținutul și formele cât și organizarea acestuia.

Scopul acestui proiect este de a atrage atenția asupra noțiunii de control financiar preventiv, deoarece poate preveni derularea tuturor operațiuniilor și tranzacțiilor ce nu corespund cu condițiile supuse de către conducere și nerespectarea legilor în vigoare aferente.

În cuprinsul lucrării, se va aborba subiecte cu referire la câteva noțiuni generale legate de acest tip de control, rolul, formele, obiectivele, organizarea și exercitarea acestuia, iar în ultima parte am întocmit un studiu de caz, exercitând controlul preventiv financiar al firmei S.C. ELNIUS PRODCOM S.R.L. .

Capitolul 1. Metodele de exercitare și obiectivele controlului preventiv

Controlul preventiv este definit ca fiind o operațiune de determinare a etapelor unor proiecte cu operații economice, reflectate în documentele financiar-contabile și comparate cu prevederile legale, cu ajutorul cărora au fost implementate.

În România, controlul a depășit numeroase modificări, având o vechime semnificativă, datorită nevoii de acomodare la condițiile atât economice, cât și sociale, ca conținut, executare și modul de organizare.

Controlul preventiv a fost reglementat în România prin ,,Legea asupra contabilității publice și asupra controlului bugetului și patrimoniului public din 31 iulie 1929” . Această lege presupune că controlul nu poate fi efectuat de oricine, ci doar de un personal străin specializat.

În opinia lui Carl Menger ( economist austriac), din cauza principalului scop al științei economice, controlul se modelează conform obiectivelor economice ce vizează controlul ca fiind un „bun” oportun pentru satisfacerea nevoilor în viitorul apropiat. Obiectivele economice constituie „ actorul economic abstract al lui Menger”.

1.1 Organizarea controlului preventiv

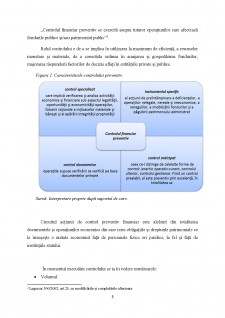

Controlul preventiv este organizat, de obicei, în interiorul compartimentelor financiar-contabile de specialitate. Raportat la natura operațiunilor , conducătorul entității publice are șansa de a decide extinderea acestuia și la nivelul altor compartimente de specialitate în cadrul cărora se inițiază prin intermediul actelor juridice , sau se constată obligații de plată sau diferite obligații de natură patrimonială.

,,Controlul financiar preventiv se exercită asupra tuturor operațiunilor care afectează fondurile publice și/sau patrimoniul public” .

Rolul controlului e de a se implica în utilizarea la maximum de eficiență, a resurselor monetare și materiale, de a consolida ordinea în aranjarea și gospodărirea fondurilor, majorarea răspunderii factorilor de decizie aflați în entitățiile private și publice.

Bibliografie

1) Ana Vasile- ” Prestarea serviciilor publice prin agenții private”, Editura All Beck, București, 2003

2) Boulescu, Mircea, Bârnea, Corneliu, Ispir, Ovidiu - Controlul financiar intern și audit intern la entitățile publice, editura Economică, București, 2004,pagina 60

3) Boulescu, M., Cadâr, F., Sistemul de control financiar fiscal și de audit din România, Ed. Economica, București, 2005, p. 222-223

4) Mihăescu, Sorin- Controlul financiar-bancar, Editura Universității ,,Alexandru Ioan Cuza”, Iași, 2008, pag.54

5) Legea publicată în Monitorul Oficial Nr. 167 din 31 iulie 1929

6) Legea nr.500/2002, art.23, cu modificările și completările ulterioare

7) Legea privind finanțele publice nr.72/1996, Art.78

8) O.G. nr. 119/1999 privind controlul intern și controlul financiar preventiv- republicare, cu modificările și completările ulterioare

9) Ordinul Ministrului de finante publice nr.522/2003 pentu aprobarea normelor metodologice referitoare la exercitarea controlului financiar preventiv, publicat in Monitorul oficial nr.320 din 13.05.2003,pct 4

10) https://www.elnius.ro/

11) https://pdfs.semanticscholar.org/2dc1/256c1ad237605fe37c57b87977fd0d7895e4.pdf

Preview document

Conținut arhivă zip

- Controlul financiar preventiv.docx

Alții au mai descărcat și

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Statul „bunăstării”: concept şi modele Politicile sociale reprezintă o disciplină de studiu a serviciilor sociale şi a statului bunăstării....

Te-ar putea interesa și

Controlul financiar preventiv Activitatea de exercitare a controlului financiar in România are o vechime destul de mare şi a suferit o serie de...

1. Controlul financiar preventiv - componenta a controlului intern Controlul financiar preventiv este, de regula, un control al conformitatii,...

CAP. 1. BAZELE CONCEPTUALE ALE CONTROLULUI 1.1. CONTROLUL FUNCŢIE ESENŢIALĂ A MANAGEMENTULUI Termenul de „control” îl datorăm expresiei contra...

1. FINALIZAREA CONTROLULUI FINANCIAR PREVENTIV Controlul este un proces de măsurare a performanţei, de iniţiere şi întreprindere a unor acţiuni...

CONTROLUL FINANCIAR Controlul este funcţia managerială de măsurare şi corectare a performanţelor activităţii subordonaţilor, pentru ca planurile...

Organizarea și exercitarea activității de control financiar preventiv în România 1. Controlul financiar preventiv – noţiuni generale Controlul...

1. Finalizarea controlului financiar preventiv Indiferent care ar fi organul specializat, rezultatele muncii de control trebuie prezentate în mod...

1.Generalităţi Definirea noţiunii de control financiar Pe cât de veche în istoria civilizaţiei, pe atât de necesară, activitatea de control, la...