Cuprins

- 1. Introducere în sfera guvernanței corporative 3

- 2. Importanța și rolul comitetului de audit 6

- 3.Componența Comitetului de Audit 10

- 4. Funcționarea comitetului de audit 13

- 5.CONCLUZIE 15

- 6. BIBLIOGRAFIE 16

- ANEXA 1 17

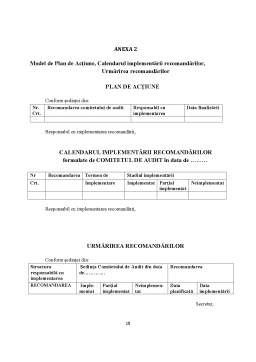

- ANEXA 2 18

Extras din proiect

1. Introducere în sfera guvernanței corporative

Termenul de guvernanță provine din limba latină de la cuvântul „guvernare”, care semnifică „a conduce”, „a îndrepta” sau „a guverna”, iar termenul „corporativ” provine de la cuvântul „corp”. Așadar, noțiunea de „guvernanță corporativă” ne duce cu gândul la ideea de conducere a unei organizații, a unui întreg. Acest concept a început să fie intens folosit odată cu apariția corporațiilor.

Guvernanța corporativă este sistemul prin care firmele sunt conduse și controlate. Guvernanța corporativă se exprimă printr-un set de relații între managementul companiei, consiliul de administrație al acesteia, acționarii ei și alți deținători de titluri. Totodată, aceasta conferă structura prin care sunt stabilite mijloacele necesare realizării obiectivelor entității și monitorizează performanțele urmărite. O bună guvernanță corporativă ar trebui să ofere motivația necesară pentru realizarea obiectivelor care sunt în interesul firmelor și al acționarilor și ar trebui să ofere o monitorizare eficientă, încurajând astfel firmele să își utilizeze resursele într-un mod cât mai eficient.

Guvernanța corporativă este foarte importantă în lumea noastră de afaceri astăzi, mai ales după frecventele crize financiare la nivel mondial. O guvernanță corporativă puternică este considerată acum o condiție de bază pentru a accepta și înregistra o organizație în majoritatea piețelor bursiere din întreaga lume. Comitetul de audit joacă un rol major în guvernanța corporativă în ceea ce privește direcția, controlul și responsabilitatea organizației. În calitate de reprezentant al consiliului de administrație și parte principală a mecanismului de guvernanță corporativă, comitetul de audit este implicat atât în auditurile interne, cât și externe, în controlul intern, raportarea contabilă și financiară, în conformitatea cu reglementările și gestionarea riscurilor.

Guvernanța corporativă este un sistem utilizat pentru direcționarea și controlul unei organizații. Acesta include relațiile dintre părțile interesate ale organizației și responsabilitatea acestora, precum și legile, politicile, procedurile, practicile, standardele și principiile care pot afecta direcția și controlul organizației. De asemenea, include revizuirea practicilor și politicilor organizației în ceea ce privește standardele și principiile etice, precum și respectarea organizației cu propriul cod de conduită.

Guvernanța corporativă a devenit una dintre cele mai de actualitate probleme din lumea afacerilor moderne.

Întrucât este privit ca un element necesar al disciplinei pieței, guvernanța corporativă puternică este foarte solicitată de investitori și de alți participanți la piața financiară. Autoritățile de reglementare au adoptat reforme ale guvernanței corporative în multe țări, cum ar fi în SUA, prin Actul Sarbanes-Oxley din 2002, care prevede că, pentru a-și proteja succesele pe termen lung, organizațiile implementează guvernanța corporativă pentru a se asigura că sunt direcționate și controlate în o manieră profesională, responsabilă și transparentă. În alte țări, cum ar fi Marea Britanie, codurile de guvernanță corporativă, cunoscute sub denumirea de Codul combinat de guvernanță corporativă din 2003, sunt principii de bune practici cu un element indirect al legislaturii care operează prin regulile de listare a burselor respective.

Consiliul de administrație și comitetele sale (inclusiv comitetul de audit) se bazează pe conducerea organizației pentru a conduce operațiunile zilnice. Activitățile și responsabilitățile comisiei de audit sunt să supravegheze și să monitorizeze performanța financiară generală a organizației, în special pregătirea situațiilor financiare (bilanț, situația veniturilor, situația capitalurilor proprii ale acționarilor etc.), rapoarte financiare manageriale, precum rapoarte de costuri și bugetare, eficacitatea și eficiența controlului intern al organizației și performanța auditorilor interni și externi. Directiva Uniunii Europene 2006/43 / CE prevede: „Comitetul de audit:

(a) monitorizează procesul de raportare financiară;

(b) monitorizează eficiența controlului intern al companiei, a auditului intern, dacă este cazul, și a sistemelor de gestionare a riscurilor;

(c) monitorizează auditul statutar al conturilor anuale și consolidate;

(d) Revizuirea și monitorizarea independenței auditorului statutar sau a firmei de audit, în special furnizarea de servicii suplimentare entității auditate ”.

Comitetul de audit funcționează ca un reprezentant al consiliului de administrație de la care își primește competențele de a-și îndeplini responsabilitățile de guvernanță corporativă, care includ supravegherea și monitorizarea raportării financiare, divulgării, auditului intern și extern, controlului intern, respectării reglementărilor și gestionării riscurilor.

Comitetul de audit oferă consiliului de administrație sfaturile și recomandările necesare, care includ: respectarea organizației cu reglementările relevante și cu principiile și standardele etice; că auditorii interni sunt independenți și competenți; că situațiile financiare au fost întocmite corect și exact; și că compensațiile plătite directorilor organizației au fost în funcție de corectitudine și profesionalism. Ca parte a îmbunătățirii integrității informațiilor financiare ale organizației, un organism de reglementare poate solicita unei companii publice crearea unui comitet de audit independent. Comitetele de audit pot solicita resursele de consultanță și expertiza necesară pentru a-și îndeplini responsabilitățile.

Așadar, comitetele de audit sunt comitetele permanente ale consiliilor de administrație corporatiste, cu responsabilitatea supravegherii auditului anual al companiei și coordonării eforturilor auditorilor externi, conducerii superioare și auditorilor interni.

Pe de altă parte, Comitetul de audit este privit ca un instrument esențial de autoreglementare a guvernanței interne și este de așteptat să ofere un rol de supraveghere pe întregul proces de raportare financiară, în special funcționarea sistemului de control intern și funcția auditorilor .Comitetul de audit este de așteptat să fie familiarizat cu criteriile de evaluare a controlului intern, cum ar fi procedurile de evaluare și sursa de informații. Directorii comisiei de audit independente sunt văzuți de piață ca membri profesioniști care sunt dispuși să faciliteze consilierea. Membrii comitetului de audit cu experiență contabilă sporesc capacitatea comitetului de audit în limitarea implicării conducerii în activitățile de gestionare a veniturilor pentru a acoperi comportamentul de interes propriu.

Bibliografie

1.Ana Morariu, Gh. Suciu, Flavia Stoian Audit Intern și Guvernanță Corporativă,

Ed. Universitară București

2.Roxana Loredana Avram Guvernanță corporativă și performanța

întreprinderii, Ed.Universitaria, Craiova

3.Mihaela Onofrei Guvernanță financiară corporativă

4.Melinda Timea Fulop Auditul în guvernanța corporativă

Ed. Alma Mater, Cluj-Napoca

Preview document

Conținut arhivă zip

- Comitetul de audit in guvernanta corporativa.docx

Alții au mai descărcat și

Capitolul 1. Auditul intern și guvernanța corporativă 1.1 Conceptul de audit intern și sfera sa de manifestare Prin noțiunea de audit intern se...

Rolul si evoluția auditului în Guvernanța Corporativă Abstract: Acest articol își propune să evalueze rolul și importanța auditului intern și...

Demersul deontologic al expertului contabil incepe cu destinatarii expertizelor contabile si se finalizeaza cu scopul expertizelor contabile....

Capitolul 1. Cadrul de referință al activității de audit intern În contextul amplificării structurii funcționale a entităților publice sau...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...

Introducere Epoca noastră actuală este marcată de vaste proceduri de reformă economică și financiară, ale căror obiective sunt promovarea și...

CURS I: ISTORICUL AUDITULUI INTERN I.1. Apariția și evoluția auditului intern În perioada de vârf a capitalismului industrial, marile...

Te-ar putea interesa și

Introducere Auditul intern este o profesie, o profesie care s-a conturat de-a lungul anilor, incercând sa raspundã mereu necesitaţilor in continuã...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...

Cap. I. Prezentarea generala a companiei 1. Nike – domeniul de activitate Activitatea principală de afaceri a lui Nike este proiectarea,...

CAPITOLUL I AUDITUL INTERN SI CONTROLUL INTERN PROPRIU.ETIC SI MORAL IN AUDITUL INTERN 1.1 AUDITUL INTERN - DEFINIRE, ROL SI OBIECTIVE 1.1.1...

Capitolul I Descrierea Sistemului Bancar Canadian Sistemul bancar canadian este unul dintre cele mai eficiente şi sigure sisteme bancare din...

Misiunea pe care auditorul o are impune o categorie de responsabilităţi profesionale ce trebuie să fie conform cu „codul privind conduita etică şi...

Capitolul 1. Caracterizarea mediului de afaceri in care evolueaza C.N.T.E.E. TRANSELECTRICA S.A. 1.1 Date de identificare Este operatorul de...

I. Ce este guvernanta corporativa? I.1. Definitii si interpretari Guvernanta corporativa ( CG) a aparut ca şi concept în 1992, ca urmare a...