Cuprins

- Cap.1: Caracteristici ale activității de audit intern 4

- 1.1. Codul privind conduita etică a auditorului intern 4

- 1.2. Autoritatea și responsabilitatea auditorului intern 7

- Cap.2: Elemente privind îmbunătățirea calității activității de audit intern 9

- 2.1. Elaborarea, monitorizarea, actualizarea și aprobarea Programului de asigurare și îmbunătățire a calității activității de audit public intern 9

- 2.1.1. Îndrumarul de elaborare al Programului 9

- 2.1.2. Monitorizarea, actualizarea și aprobarea implementării Programului 12

- 2.2. Planul de acțiune privind asigurarea și îmbunătățirea calității activității de audit public intern 12

- 2.3. Raportul de monitorizare a calității activității de audit public intern 13

- Concluzii 14

- Bibliografie 15

- Webografie 15

- Legislație 15

Extras din proiect

Cap.1: Caracteristici ale activității de audit intern

Auditul public intern reprezintă o activitate funcțional-independentă și obiectivă, de asigurare și consiliere, concepută să adauge valoare și să îmbunătățească activitățile entității publice; ajută entitatea publică să își îndeplinească obiectivele, printr-o abordare sistematică și metodică, evaluează și îmbunătățește eficiența și eficacitatea managementului riscului, controlului și proceselor de guvernanță1.

1.1. Codul privind conduita etică a auditorului intern

Conform O.M.F.P. nr. 252/2004, Codul privind conduita etică este un sistem de principii și reguli de conduită ce trebuie respectate de către cei ce exercită activitatea de audit intern. Acesta a fost conceput în vederea creării unui mediu moral, ce nu trebuie să lipsească din profesia de auditor intern, astfel încât aceasta să se desfășoare în mod loial, profesioist, conștiincios și fără prejudicii.

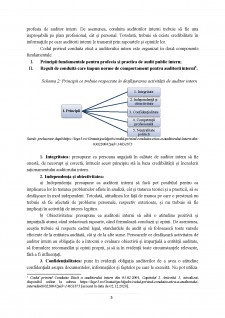

Pentru a putea fi realizată ținta Codului privind conduita etică a auditorului intern, trebuie să se îndeplinească obiectivele prezentate în următoarea schemă:

Schema 1: Obiectivele Codului privind conduita etică

Sursă: prelucrare după https://lege5.ro/Gratuit/gu3dgobs/codul-privind-conduita-etica-a-auditorului-intern-din- 03022004?pid=14651875

Performanța are în vedere ca profesia de auditor intern să se realizeze la cel mai înalt nivel, pentru a putea face față cerințelor interesului public, în condiții de eficacitate, economicitate și eficiență. Profesionalismul se referă la faptul că trebuie să existe capacități intelectuale și experiențe dobândite prin pregătire și educație, cât și printr-un cod de valori și conduită comună pentru toți auditorii interni. Calitatea serviciilor reprezintă competența auditorilor interni de a-și realiza sarcinile ce le revin cu obiectivitate, responsabilitate, sârguință și onestitate2. Încrederea presupune ca auditorii interni să își ducă la bun sfârșit sarcinile, să se înțeleagă și să coopereze cu ceilalți auditori interni din cadrul întreprinderii, cât și să fie echilibrați și corecți, deoarece acestea prezintă componente primordiale în

1 LEGEA nr. 672 din 19 decembrie 2002 privind auditul public intern, publicată în M. Of. nr. 953 din 24 decembrie 2002, disponibil online la adresa http://legislatie.just.ro/Public/DetaliiDocument/40929 [accesat la data de 02.12.2020].

2 Codul privind Conduita Etică a auditorului intern din 03.02.2004, Capitolul I, Articolul 5, c), actualizat, disponibil online la adresa https://lege5.ro/Gratuit/gu3dgobs/codul-privind-conduita-etica-a-auditorului- interndin03022004?pid=14651875 [accesat la data de 02.12.2020].

profesia de auditor intern. De asemenea, conduita auditorilor interni trebuie să fie una ireproșabilă pe plan profesional, cât și personal. Totodată, trebuie să existe credibilitate în informațiile pe care auditorii interni le transmit prin rapoartele și opiniile lor.

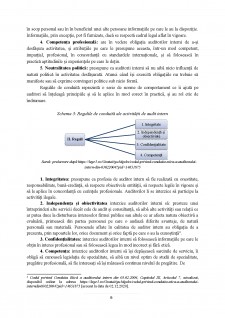

Codul privind conduita etică a auditorului intern este organizat în două componente fundamentale:

I. Principii fundamentale pentru profesia și practica de audit public intern;

II. Reguli de conduită care impun norme de comportament pentru auditorii interni3.

Schema 2: Principii ce trebuie respectate în desfășurarea activității de auditor intern

Sursă: prelucrare după https://lege5.ro/Gratuit/gu3dgobs/codul-privind-conduita-etica-a-auditorului-intern-din- 03022004?pid=14651875

1. Integritatea: presupune ca persoana angajată în calitate de auditor intern să fie onestă, de necorupt și corectă, întrucât acest principiu stă la baza credibilității și încrederii raționamentului auditorului intern.

2. Independența și obiectivitatea:

a) Independența: presupune ca auditorii interni să facă pot posibilul pentru ca implicarea lor în tratarea problemelor aflate în analiză, cât și tratarea teoriei și a practicii, să se desfășoare în mod independent. Totodată, atitudinea lor față de munca pe care o prestează nu trebuie să fie afectată de probleme personale, respectiv exterioare, și nu trebuie să fie implicați în activități de interes legitim.

b) Obiectivitatea: presupune ca auditorii interni să aibă o atitudine pozitivă și imparțială atunci când redactează rapoarte, când formulează concluzii și opinii. De asemenea, aceștia trebuie să respecte cadrul legal, standardele de audit și să folosească toate sursele eficiente de la entitatea auditată, cât și de la alte surse. Persoanele ce desfășoară activitatea de auditor intern au obligația de a întocmi o evaluare obiectivă și imparțială a entității auditate, să formuleze recomandări și opinii proprii, și să ia în evidență toate circumstanțele relevante, fără a fi influențați.

Bibliografie

1. MFP, UCAAPI, Program de asigurare și îmbunătățire a calității activității de audit public intern, București, 2014.

Webografie

1. www.lege5.ro

2. www.mfinante.gov.ro

Legislație

1. Carta Auditului Intern - Structură minimală

2. Codul privind Conduita Etică a auditorului intern din 03.02.2004

3. LEGEA nr. 672 din 19 decembrie 2002 privind auditul public intern, publicată în M. Of. nr. 953 din 24 decembrie 2002

4. Standardele internaționale pentru practica profesională a auditului intern

Preview document

Conținut arhivă zip

- Modalitati de imbunatatire a calitatii auditului intern.docx

Alții au mai descărcat și

Demersul deontologic al expertului contabil incepe cu destinatarii expertizelor contabile si se finalizeaza cu scopul expertizelor contabile....

Capitolul 1. Cadrul de referință al activității de audit intern În contextul amplificării structurii funcționale a entităților publice sau...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...

Introducere Epoca noastră actuală este marcată de vaste proceduri de reformă economică și financiară, ale căror obiective sunt promovarea și...

CURS I: ISTORICUL AUDITULUI INTERN I.1. Apariția și evoluția auditului intern În perioada de vârf a capitalismului industrial, marile...

Te-ar putea interesa și

Motto: ,,În natura înţeleasă ca universul întreg, comunicarea există, atât la nivelul sistemelor, cât şi la nivelul subsistemelor ce o compun. Nu...

INTRODUCERE „Managementul calitatii si controlul tehnic de calitate” este o tema ce reflecta specializarea MANAGEMENT, sintetizand elementele...

INTRODUCERE Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are semnificaţia „a asculta”, dar despre audit se...

CAPITOLUL I INTRODUCERE 1. Având în vedere modificările intervenite în economia românească şi europeană agenţii economici care folosesc în...

PREZENTAREA INSTITUŢIEI Primăria Municipiului Rădăuţi este situată pe strada Piaţa Unirii, nr. 2, cod 725400, judeţul Suceava. Chiar în zona...

Capitolul 1 Notiunea de audit, caracateristicile si obiectivele auditului bancar 1.1. CONSIDERAŢII ETIMOLOGICE SI CONTEXTUL APARIŢIEI ŞI EVOLUŢIEI...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...

Kredit Bank Kredit Bank a fost infiintata in anul 1999 de catre O. Kann, care a fondat o societate comerciala de mici dimensiuni in Frankfurt....