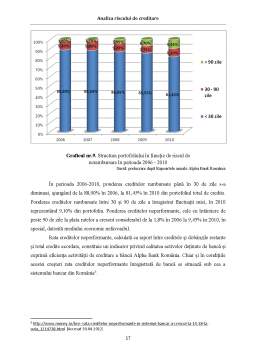

Extras din proiect

Capitolul I. Aspecte generale privind riscul de creditare

„Banca Națională a României definește riscul de credit ca fiind riscul înregistrării de pierderi sau cel de nerealizare a profiturilor dorite, în urma neîndeplinirii de către contrapartidă a obligațiilor contractuale . Acesta mai poate fi definit, în conformitate cu Acordului Basel II ca pierderea potențială pe care o bancă o poate înregistra dacă un client debitor, numit și contrapartidă, nu îşi va îndeplini obligaţiile cu privire la plata dobânzilor şi la rambursarea principalului, după condițiile semnate în contractul de creditare.

În literatura economică acesta este considerat și risc de bază sau risc al calităţii activelor unei bănci, fiind principalul risc al activităţii bancare și principala cauză a falimentelor bancare. Acesta apare datorită posibilității ca sumele de bani acordate de bancă ca și credit să nu fie rambursate integral sau parţial. Efectul riscului poate fi măsurat prin costul de înlocuire determinat de fluxurile financiare dacă contrapartida şi-ar fi îndeplinit obligaţiile prevăzute în contract.

Prin realizarea activităţii de creditare toate băncile acceptă, într-o măsură mai mică sau mai mare, riscuri şi, în mod sigur, toate băncile înregistrează în mod permanent pierderi la nivelul unui portofoliu de credite atunci când o parte dintre debitori nu îşi vor onora obligaţiile. Indiferent de nivelul riscurilor pe care o bancă și le-a asumat, pierderile din cadrul portofoliul de credite pot fi aduse la un nivel minimal, dacă operaţiunile activității de creditare sunt desfășurate şi manageriate cu profesionalitate.

Băncile își controlează expunerea față de grupuri de clienți, cât și față de contrapartidele individuale, prin stabilirea unor limite de creditare atunci când se realizează analiza. Valoarea acestei limite este stabilită în funcție de anumiți factori, cantitativi cum sunt poziția și performanța financiară a clientului, situația industriei dar și de cei calitativi reprezentați de calitatea managementului, structura acționariatului, precum și de soliditatea garanțiilor prezentate de client.

Garanțiile pe care persoanele fizice trebuie să le prezinte la contractarea unui credit sunt preponderent imobilele și autovehiculele sau garanțiile personale, care sunt în cele mai multe cazuri oferite de rudele de gradul I. Garanțiile pe care persoanele juridice trebuie să le prezinte, sunt garanțiile reprezentate de echipamente sau stocuri, spații industriale sau alte imobile deținute, în timp ce garanțiile personale sunt aduse la contractul de creditare de către societatea mamă, alte companii din cadrul grupului financiar sau de alte bănci. Expunerile în raport cu limitele autorizate sunt monitorizate în mod continuu.

Factorii care ar putea duce la apariția acestui tip de risc sunt :

• condiții de creditare generoase și lipsa unor norme clare de creditare;

• nerespectarea normelor interne de creditare de către angajații băncii;

• erorile în formularea normelor de creditare;

• creditarea preferențială sub cea a condițiilor de piață;

• creșterea exagerată a valorii unui portofoliu de credite, peste valoarea maximă a băncii de a manageria și compensa riscurile;

• concentrarea peste un anumit nivel al creditelor acordate pe anumite sectoare de activitate, ceea ce duce la riscuri mai mari în cazul în care acele sectoare sunt afectate negativ;

• procese sau sisteme necorespunzătoare de identificare a creditelor neperformante.

În vederea eliminării sau diminuării pierderilor de la nivelul portofoliului de credite acordate, cauzate de acești factori, băncile trebuie să aplice politici de creditare cât mai performante care să fie urmate de către angajații acesteia, pentru ca astfel de probleme să fie identificate și remediate din timp. Pentru ca o politică bancară de creditare să se dovedească a fi folositoare, aceasta trebuie să urmeze anumite condiții de formulare și conținut.

O politică de creditare poate fi vazută ca fiind cea corectă dacă în formularea ei s-a acordat întâietate îndeplinirii următoarelor obiective: alegerea unor credite considerate sigure și cu o probabilitate foarte mare de rambursare; asigurarea unor plasamente rentabile pentru fondurile de care banca dispune; încurajarea creșterii creditelor care corespund la nevoile actuale ale pieței pe care este prezentă banca. Politicile de creditare variază în timp și în funcție de ciclul economic și etapele acestuia de boom economic sau de recesiune. Ele trebuie să fie actualizate și să poată deveni adaptabile la transformările apărute în mediul concurențial cât și în cel economic.

Riscul de credit este acceptat de către toate băncile şi poate produce probleme grave atât băncii respective, cât şi sistemului bancar a unei țări, dacă expunerea la risc este destul de considerabilă. Din acest motiv, strategia oricărei bănci trebuie să cuprindă programe, precum şi reguli de manageriere a riscurilor apărute într-o bancă, în general, şi a celor de creditare, în special. Minimizarea expunerii la un anumit risc, totodată și maximizarea rentabilităţii, respectarea reglementărilor bancare impuse, constituie obiective principale ale managementului bancar.

Decizia de creditare se bazează pe elemente de anticipare din activitatea debitorului (realizarea cash-flow-ului previzionat şi a unor indicatori financiari), ceea ce implică evaluarea riscului şi acceptarea unui nivel al acestuia, diferit în funcție de bancă. Astfel, riscul în activitatea de creditare poate fi prevenit și eventual diminuat, dar nu poate fi evitat. Pe lângă normele de prudenţialitate şi de limitare a riscului de credit, emise de Banca Națională a României, fiecare societate bancară reglementează şi gestionează acest risc conform normelor şi procedurilor proprii de management al riscurilor.

Preview document

Conținut arhivă zip

- Analiza Riscului de Creditare.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

CAPITOLUL 1. DEFINIRE, CONCEPTE SI REGLEMENTARI INTERNE SI INTERNATIONALE PRIVIND RISCUL BANCAR 1.1. Abordari conceptuale privind riscul si...

1.1 Creditul. Abordări conceptuale Creditul este operaţiunea prin care se ia în stăpânire imediatǎ resurse, în schimbul unei promisiuni de...

Riscul poate fi definit ca o combinaţie între probabilitatea producerii unui eveniment şi consecinţele sale. Termenul de "risk managment", este un...

Capitolul 1 PROBLEME GENERALITĂŢI PRIVIND RISCUL DE CREDITARE 1.1. CREDITUL BANCAR, TRĂSĂTURI CARACTERISTICE Pentru definirea creditului, este...

Cap.1 SISTEMUL BANCAR 1.1 Rolul sistemului bancar in cadrul economiei Economia de piaţă presupune existenţa unui sistem bancar care să asigure...

INTRODUCERE Riscul se regăseşte astăzi în centrul afacerilor bancare. Gestionarea riscurilor reprezintă funcţia cheie a băncilor moderne axate pe...

1. Riscul de credit – definiţie, cadrul legislativ Băncile comerciale se confruntă cu o serie de riscuri legate de operaţiunile lor curente, iar...

CAPITOLUL I SISTEMUL BANCAR. RISCURI BANCARE 1.1. SISTEMUL BANCAR - DEFINITIE, COMPONENTE, EVOLUTIE "Dupa unele pareri, aparitia bancilor ar...