Cuprins

- 1. Controlul operativ curent în întreprinderi și instituții 3

- 1.1. Controlul financiar ierarhic operativ curent în întreprinderi și instituții 4

- 1.2. Controlul operativ curent asupra operaţiunilor privind salarizarea personalului în întreprinderi și instituții 6

- 1.3. Controlul operativ curent privind corectitudinea întocmirii documentelor în instituții și întreprinderi 7

- 2. Controlul bancar operativ curent 8

Extras din proiect

1. Controlul operativ curent în întreprinderi și instituții

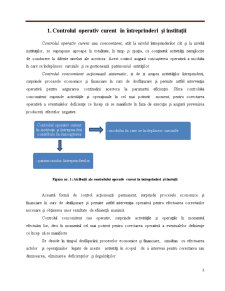

Controlul operativ curent sau concomitent, atât la nivelul întreprinderilor cât și la nivelul instituțiilor, se suprapune aproape în totalitate, în timp şi spaţiu, cu conţinutul activităţii nemijlocite de conducere la diferite niveluri ale acestora. Acest control asigură cunoaşterea operativă a modului în care se îndeplinesc sarcinile şi se gestionează patrimoniul entităților.

Controlul concomitent acţionează sistematic, zi de zi asupra activităților întreprinderii, surprinde procesele economice şi financiare în curs de desfăşurare şi permite astfel intervenţia operativă pentru asigurarea continuării acestora la parametrii eficienţei. Sfera controlului concomitent cuprinde activităţile şi operaţiunile în cel mai potrivit moment, pentru corectarea operativă a eventualelor deficienţe ce încep să se manifeste în faza de execuţie şi asigură prevenirea producerii efectelor negative.

Figura nr. 1: Atribuții ale controlului operativ curent în întreprinderi și instuții

Această formă de control acţionează permanent, surprinde procesele economice şi financiare în curs de desfăşurare şi permite astfel intervenţia operativă pentru efectuarea corecturilor necesare şi obţinerea unor rezultate de eficienţă maximă.

Controlul concomitent sau operativ, surprinde activităţile şi operaţiile în momentul efectuării lor, deci în momentul cel mai potrivit pentru corectarea operativă a eventualelor deficienţe ce încep să se manifeste.

Se decide în timpul desfășurării proceselor economice și financiare, simultan cu efectuarea actelor și operațiunilor legate de aceste activități în scopul de a interveni pentru corectarea sau diminuarea, eliminarea deficiențelor și ilegalităților.

Se urmărește cunoașterea operativă a modului în care se îndeplinesc sarcinile și se gestionează patrimoniul. Această formă de control se exercită în interiorul unității, iar datele culese în timpul controlului sunt consemnate într-un registru de control.

Indiferent de forma de proprietate și organizare, la nivelul entităților economice și a instituțiilor publice se permite efectuarea contolului financiar operativ curent, fiind considerate mai degraba o formă de autocontrol a instituției respective sau entității economice.

Nu este prevăzută încă nici o lege care să reglementeze metodologic activitatea de control curent operativ, la nivelul Ministerului Finanțelor Publice sau a altor ordinatori de creditare fie principali, fie secundari sau fie terțiari.

1.1. Controlul financiar ierarhic operativ curent în întreprinderi și instituții

Controlul propriu al unităţilor patrimoniale se realizaază şi sub forma controlului financiar ierarhic la fiecare nivel de organizare şi conducere a activităţilor economice, formă de control instituţionalizată sub denumirea de control financiar ierarhic operativ curent. Conceput ca un control exercitat în cadrul atribuţiilor curente de serviciu, acesta urmăreşte folosirea judicioasă a timpului de lucru, îndeplinirea corespunzătoare a sarcinilor curente, descoperirea şi mobilizarea rezervelor interne, organizarea raţională a proceselor economice şi desfăşurarea acestora în concordanţă cu principiile adecvate unei creşteri economice evidente.

Plasarea acestei forme de control la nivelul fiecărui manager asigură apropierea activităţii de control de locul unde se administrează patrimoniul. Necesitatea organizării şi exercitării controlului propriu al unităţilor patrimoniale sub forma controlului ierarhic operativ curent este determinată de cunoaşterea modului în care sunt utilizate mijloacele materiale, financiare şi umane repartizate pentru realizarea acţiunilor sau activităţilor propuse.

Preview document

Conținut arhivă zip

- Control Financiar Bancar.docx

Te-ar putea interesa și

Control financiar operativ curent 1. Controlul operativ curent în intreprinderi și institutii În cadrul entităților economice, precum și în...

Capitol 1. Controlul Financiar de Stat Ministerul Finanţelor Publice, împreună cu Autoritatea Naţională de Control efectuează, în numele statului,...

Procedee şi tehnici de control financiar Diversitatea de activitaţi din economie, interacţiunea şi condiţionarea lor reciprocă, impune în mod...

I.Controlul financiar preventiv Activitatea de exercitare a controlului preventiv în ţara noastră are o vechime destul de mare şi în decursul...

INTRODUCERE Controlul este un proces esențial în derularea unei activități economice și financiare deoarece contribuie la protejarea acesteia și a...

Capitolul 1 Introducere în procedeele şi tehnicile de control financiar Procedeul de control reprezintă un ansamblu de reguli specifice,...

Capitolul I Elemente de ordin conceptual 1.1 Notiuni introductive Pe cât de veche în istoria civilizatiei, pe atât de necesară, activitatea de...

CAPITOLUL 1:CONTROLUL FINANCIAR: concept şi forme 1.1 Conceptul de control financiar După percepţia generală a specialiştilor, controlul...