Extras din proiect

I.1.SPECIFICITATEA ACTIVITATII BANCARE

Activitatea bancara isi contureaza individualitatea prin substanta si particularitatile ei, constand din trasaturile banilor, care sunt in acelasi timp „materie prima” si „produs” pentru banci. Functiile banilor, de instrument universal de schimb, de mijloc de plata, de masura a valorii si de tezaurizare, pe de o parte, iar pe de alta parte, volatilitatea banilor (in sensul ca, lasand la o parte suma efectiva, care reprezinta o pondere destul de redusa in activele unei banci, banii au o existenta virtuala, fiind evidentiati prin inregistrarile contabile, iar aceasta existenta virtuala implica riscuri in ceea ce priveste evidenta existentei si miscarilor de bani prin intermediul sistemelor de transfer inter si intra bancar), precum si sensibilitatea acestora fata de fluctuatiile cu sens pozitiv sau negativ ce au loc in economie fac ca scopul activitatii bancilor ca societati comerciale independente sa fie acela de maximizare a profitului in conditii de minimizare a riscului.

Bancile sunt, in acelasi timp, un sub sistem economic si un sistem de sine statator, coordonat de banca centrala. Rolul si functiile sistemului bancar se refera in primul rand la aplicarea masurilor de politica monetara, aceasta fiind una din caile de conducere si coordonare a economiei la nivel national.

Legaturile de intermediere ale sistemului bancar cu restul economiei sunt esentiale pentru mentinerea unui echilibru stabil.

Aceasta deoarece:

- Pe de o parte, valorile materiale se produc in activitatile productive nebancare, iar evolutia si stabilirea bancilor se sustin tocmai prin resursele atrase si, respectiv, prin plasamente efectuate cu entitati economice din mediile nebancare.

- Pe de alta parte, functiile sistemului bancar ca element al sistemului economic national sunt determinante pentru buna functionare a fluxurilor financiare si, indirect a fluxurilor materiale in economie. Ca intermediari financiari, bancile asigura, prin serviciile de atragere a resurselor si prin plasamente efectuate, redistribuirea resurselor in economie din zonele aflate in excedent de resurse spre zonele deficitare si de la entitati economice cu activitate economica profitabila, concretizata intr-un excedent de numerar plasat la banci in depozit spre entitati economice aflate in proces de acumulare de capital, aflate la un moment dat in deficit de resurse, comparativ cu proiectele investitionale.

Subiectii participanti acopera intreg spectrul socio-economic.

Astfel, serviciile de intermediere si transfer asigurate de banci se adreseaza tuturor categoriilor de participanti la activitatea economica, respectiv agentii economici si persoanele fizice. Diversitatea serviciilor si produselor bancare are ca sursa la randul ei, diversitatea clientilor bancari ale caror necesitati diferite de economisire, transfer si imprumut sunt satisfacute de banci prin promovarea de noi servicii si produse bancare.

Valorile vehiculate in cadrul sistemului bancar sunt de o importanta ce detreminba o aboradare specifica : fluxurile financiare ce patrund si ies din banci sunt de valori foarte mari, fiind constituite din sume diverse, ce au la baza o multime de documente justificative. Sistemul de evidenta si control al existentei si miscarilor de bani intr-o banca trebuie sa asigure, pe de o parte, transparenta operatiunilor si, pe de alta parte, o stricta urmarire pana la nivel analitic a existentei si miscarilor de bani. Riscurile decurg din faptul ca volumul banilor existenti in „cazanul” resurselor si, respectiv, al plasamentelor este constituit din sumele relativ mici ale unei mase mari de clienti. De aici porneste actiunea unei serii de factori a caroor stricta mentinere sub control este esentiala pentru stabilirea unei banci la un moment dat, factori ce se refera la lichiditate, la echilibru in timp al resurselor si plasamentelor pe diverse scadente, la volumultotal relativ stabil al fluctuatiilor de bani in cele doua planuri bilantiere.

Exista tentatia de fraude, foarte maredatorita caracteristicilor banilor ( in primul rand camijloc universal de plata si apoi camijlocde tezaurizare extrem de volatil) atat pentru personalul bancar implicat direct sau indirect in activitatea ce presupune vehicularea lor, cat si prin indicatori ce decurg din aceste caracteristici – lichiditatea si solvabilitatea.

Bancile prin ampla lor implicare in viata economica si sociala, constituie un instrument deosebit in viata societatii, conditionand intreaga sa dezvoltare.

Rolul si locul lor in economie este legat de intermedierea baneasca si financiara a agentilor nonbancari. Dar bancile nu sunt un simplu agent intermediar.

Obiectul activitatii bancare, in principiu, consta in atragerea de disponibilitati de pe piata, care impreuna cu capitalul propriu, safieplasate in afaceri profitabile. Sistemul bancar nu exista deci pentru el insusi. El este in serviciul economiei, asigurand realizarea legaturilor complexedintre sectorul monetar si economia reala, prin intermediul pietei minetare si a pietei capitalului.

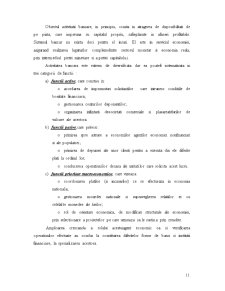

Activitatea bancara este extrem de diversificata dar ea poatefi sistematizata in trei categorii de functii :

a) functii active, care constau in:

o acordarea de imprumuturi solicitantilor care intrunesc conditiile de bonitate financiara;

o gestionarea conturilor deponentilor;

o organizarea infiintarii desocietati comerciale si plasareatitlurilor de valoare ale acestora.

b) functii pasive,care privesc:

o primirea spre astrare a economiilor agentilor economici nonfinanciari si ale populatiei;

o primirea de depuneri ale unor clienti pentru a executa din ele diferite plati la ordinul lor;

o conducerea operatiunilor decasa ale unitatilor care solicita acest lucru.

Preview document

Conținut arhivă zip

- Controlul Preventiv in Procesul de Creditare.DOC

Alții au mai descărcat și

Motivaţii pentru alegerea instituţiei în care s-a realizat Practica Motivul principal a fost alegerea unei institutii bancare in care eu mi-as...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

CAPITOLUL I 1. CONŢINUTUL ŞI ETAPELE PROCESULUI BUGETAR ÎN ROMÂNIA 1.1. Interpretări şi semnificaţii cu privire la bugetele publice Procesul...

INTRODUCERE Economia de piata presupune în mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

Obiectivul principal al activității bancare din care acestea obțin cele mai multe venituri este acela de a acorda credite agenților economici ,...

1. Finalizarea controlului financiar preventiv 1.1. Prezentarea documentelor Documentele privind operaţiile din care derivă drepturi sau...

I. CONTINUTUL CONTROLULUI FINANCIAR PREVENTIV 1. Scopul controlului financiar preventiv si categoriile de operatiuni asupra carora se exercita...

CAPITOLUL I Cadrul conceptual al auditului ca sistem şi proces, profesiune şi funcţie de asigurare şi certificare a calităţii practicilor prin...