Extras din proiect

PREZENTAREA GENERALĂ A INSTRUMENTELOR DE PLATĂ PE SUPORT HÂRTIE.

Exista mai multe căi de a ne achita diversele obligaţii băneşti pe care le avem unii faţa de ceilalţi.

Numerarul este modul tradiţional şi, înca, cel mai utilizat în ţară noastră. Atunci când folosim numerarul, plata se face individual, imediat şi fară intermediere. Dar sumele mari în numerar necesită spaţii mari de depozitare şi prezintă riscuri în manevrare (distrugere accidentală, furt, etc). De aceea, ar fi normal ca şi în România, numerarul sa-şi piarda treptat din popularitate şi să fie inlocuit cu alte mijloace de plată cuprinse sub denumirea generală de instrumente de plată fără numerar.

Plaţile fără numerar utilizează instrumente şi mijloace de plată emise pe suport hârtie, magnetic sau electronic.

Caracteristicile plaţilor fără numerar sunt:

- Natura lor dublă, determinată de un flux de înregistrari în conturi (transfer de fonduri propriu-zis) şi de un flux de mesaje între parţi conţinând instrucţiuniile de plată. Instrumentele de plată fără numerar sunt purtatoarele acestor mesaje.

- Diferenţa de timp între momentul iniţierii şi cel al finalizarii plăţii.

- Existenţa unuia sau mai multor intermdiari (bancile) în procesarea acestui tip de plăţi.

Pe plan internaţional, se manifestă de mai multă vreme tendinţa de scădere a ponderii plaţilor în numerar în favoarea celor fără numearar, în special datorită puternicei dezvoltări a telecomunicaţiilor şi folosirii mijloacelor de plată electronice.

Eforturile BNR şi ale societaţilor bancare în introducerea în România a unor instrumente de plată fără numearar adoptate atât standardelor internaţionale, cât şi stadiului actual de dezvoltare a sistemului nostru de plăţi s-au concretizat în actualizarea cadrului legislativ pentru: cec, cambie, bilet la ordin şi ordin de plată.

Aceste reglementari asigură baza legală necesară derularii în bune condiţii a operaţiunilor de plată efectaute cu ajutorul respectivelor instrumente.

Folosirea lor efectivă pentru descărcarea obligaţiilor asumate de agenţii economici atunci când achiziţionează resurse reale sau financiare depinde de mai mulţi factori, dintre care asigurarea de către bănci a unor servicii de plăţi de calitate, rapide şi sigure, faţa de clienţii lor, precum şi popularizarea instrumentelor de plată fără numearar, ni se par a fi cele mai importante.

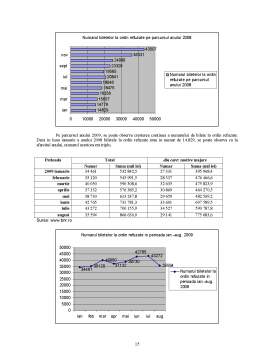

1. CECUL.

Cecul este un înscris prin care o persoană (tragator) dă ordin băncii sale (tras) de a plăti în favoarea unui terţ (beneficiar) o suma de bani, de care trăgătorul dispune

În termeni simpli, cecul este o instrucţiune scrisă către o bancă de a plăti, din contul celui ce ordonă plata, o anumita suma de bani unei persoane specificate. Cecul poate fi emis cu conditiaca titularul contului (clientul băncii) să aibă suficiente fonduri în cont, pentru ca banca sa-i poata onora plaţile solicitate.

În mod normal, în emiterea unui cec, sunt implicate trei părţi:

- trăgătorul este persoana care emite (scrie) cecul fiind titularul unui cont bancar care va fi debitat când cecul va fi platit;

- beneficiarul este cel care vi incasa cecul, acesta poate fi un terţ sau insuşi trăgătorul, dacă are nevoie de numerar;

- trasul este întotdeauna banca unde tragatorul îşi are deschis contul. Trasul este un prestator de servicii, va onora cecul la prezentare numai dacă tragatorul are disponibil în contul său.

În conformitate cu legislaţia română, pentru ca un cec sa fie valabil trebuie să cuprindă menţiunile obligatorii, enumerate la art.1 din Legea nr.59/1934 asupra cecului, modificată prin Legea nr.83/1994.

Menţiuni obligatorii ale cecului.

Pentru a fi un înscris valid, din punct de vedere juridic, cecul trebuie să cuprindă urmatoarele menţiuni obligatorii:

- denumirea de cec trecută pe înscris; băncile pun la dispoziţia clienţilor formulare de cec tipizate;

- ordinul necondiţionat de a plăti o anumită sumă de bani (suma înscrisă în cifre şi litere cu indicarea monedei);

- numele trasului, respectiv banca la care trăgătorul are cont deschis; de regulă numele băncii trase este preimprimat pe înscris (bancile sunt cele ce vând carnetele de cec clienţilor care au con deschis la ele);

- locul plaţii, respectiv localitatea şi adresa băncii unde urmează a se face plata;

- data şi locul emiterii, respectiv ziua, luna, anul precum şi numele localitaţii;

- semnatura trăgătorului, autografa.

Circulaţia cecului.

1. în baza unui disponibil constituit la tras, trăgătorul primeşte de la banca sa (trasul) un

carnet de cecuri;

2. între trăgător şi beneficiar se încheie un contract având ca obiect active transferate;

3. trăgătorul emite un cec prin care da ordin bancii sale să plăteasca la prezentare posesorului sau suma înscrisa pe cec;

4. beneficiarul cecului îl remite spre încasare băncii sale;

5. banca beneficiarului prezintă cecul la plată, printr-o casă de compensaţie, băncii platitorului (trasului);

Preview document

Conținut arhivă zip

- Dezvoltarea Operatiunilor cu Instrumente de Plata fara Numerar pe Suport Hartie in Romania.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

1. Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1. Momentul istoric al înfiinţării Banca este înfiinţată în martie 1993 (conform legii...

Lucrarea de faţă, intitulată „Instrumente de plată şi de credit utilizate în schimburile economice internaţionale” îşi propune să prezinte...

Capitolul 1. Sistemul de plăţi – circuit vital al economiei naţionale 1.1. Capacitatea de plată – expresie a vitalităţii firmei În economia de...

1. Prezentarea BRD – Groupe Société Générale. Istoric şi evoluţie 1.1. Momentul istoric al înfiinţării BRD Banca Română pentru Dezvoltare s-a...

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Scurt istoric Raiffeisen Bank România, una din primele trei banci ale României,...

1.1. CARACTERIZAREA SISTEMULUI DE PLĂŢI. Pe plan naţional, principalele trăsături ale plaţilor organizate profesional în moneda fiduciara creată...

INTRODUCERE Reforma sistemului de plăţi românesc după anul 1990 a fost concepută în două mari etape: prima fază s-a finalizat în 1995 odată cu...

INTRODUCERE Sistemul de plăti realizat de BNR pentru România este consecinta instituirii intre anii 1992 si 1997, a unui cadru legal omogen ,bazat...