Extras din proiect

După cum se poate observa, o misiune de audit intern de regularitate prezintă 4 etape: pregătirea misiunii de audit, intervenţia la faţa locului, raportul de audit intern şi urmărirea recomandărilor, toate acestea fiind cuprinse schematic mai sus.

1. PREGĂTIREA MISIUNII DE AUDIT INTERN

Această etapă cuprinde procedurile:

iniţierea auditului P01- Ordinul de serviciu, P02 – Declaraţia de independenţă, P03 – Notificarea privind declanşarea misiunii de audit intern;

colectarea şi prelucrarea informaţiilor P04;

analiza riscurilor P05;

elaborarea programului de audit intern P06;

şedinţa de deschidere.

PROCEDURA P - 01 ORDINUL DE SERVICIU

Scop: Repartizarea sarcinilor de serviciu auditorilor interni, astfel încât aceştia să poată începe misiunea de evaluare.

Premise: Ordinul de serviciu reprezintă mandatul de intervenţie dat de către structura de audit intern, se aprobă de către Directorul general al societaţi , pe baza planului anual de evaluare a activitatii de audit intern.

Procedură:

Şeful compartimentului de audit 1. Elaboreaza Ordinul de serviciu;

2. Repartizează sarcinile de serviciu auditorilor;

Directorul general 3. Aproba Ordinul de serviciu;

Personalul Secretariatului 4. Atribuie un număr Ordinului de serviciu

5. Furnizează copii ale Ordinului de serviciu fiecărui membru al echipei de audit;

Auditorii (evaluatori) 6. Iau la cunoştinţă Ordinul de serviciu şi sarcinile repartizate.

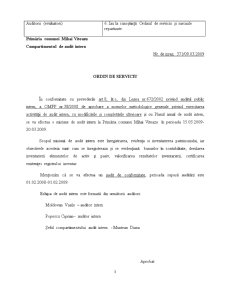

Primăria comunei Mihai Viteazu

Compartimentul de audit intern

Nr. de inreg. 371/09.03.2009

ORDIN DE SERVICIU

În conformitate cu prevederile art.8, lit.c, din Legea nr.672/2002 privind auditul public intern, a OMFP nr.38/2008 de aprobare a normelor metodologice generale privind exercitarea activităţii de audit intern, cu modificările şi completările ulterioare şi cu Planul anual de audit intern, se va efectua o misiune de audit intern la Primăria comunei Mihai Viteazu în perioada 15.03.2009-20.03.2009.

Scopul misiunii de audit intern este înregistrarea, evidenţa si inventarierea patrimoniului, iar obiectivele acesteia sunt: cum se înregistreaza şi se evidenţiază bunurilor în contabilitate, derularea inventarierii elementelor de activ şi pasiv, valorificarea rezultatelor inventarierii, certificarea existenţei registrului inventar.

Menţionăm că se va efectua un audit de conformitate, perioada supusă auditării este 01.02.2008-01.02.2009.

Echipa de audit intern este formată din următorii auditori:

Moldovan Vasile – auditor intern

Popescu Ciprian– auditor intern

Şeful compartimentului audit intern - Muntean Diana

Aprobat

Dir. General Morar Ştefan

PROCEDURA P – 02 DECLARAŢIA DE INDEPENDENŢĂ

Scopul: De a demonstra independenţa auditorilor faţă de entitatea/structura auditată şi de a arata că auditorul desemnat are calificările necesare efectuării auditului respectiv.

Premise: În vederea desemnării auditorilor interni pentru efectuarea misiunii de audit intern vor fi verificate incompatibilităţile personale ale acestora. Astfel, un auditor nu va fi desemnat acolo unde există incompatibilităţi personale, doar dacă repartizarea lui este imperios necesară, fiind furnizată în acest sens o justificare din partea conducătorului structurii de audit intern. Dacă în timpul efectuării misiunii de audit intern apare o incompatibilitate, reală sau presupusă, auditorii sunt obligaţi să informeze de urgenţă conducerea societăţii.

Preview document

Conținut arhivă zip

- Misiune de Audit Intern la Primaria Comunei Mihai Viteazu Privind Inregistrarea, Evidenta si Inventarierea Patrimoniului.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...