Cuprins

- 1.Accizele 4-5

- 2.TVA 5

- 3.Licente de import 6-7

- 4.Bunuri restrictionate 7-8

- 5.Limitari voluntare la export 9-10

- 6.Acorduri privind comercializarea 10-13

- 7.SUA si politica de antidumping 13-14

- 8.Uniuni vamale si zone de liber schimb 14-17

- 9.Principalele documente de export 18-19

- 10.Indicii de pret privind exporturile si importurile 19-21

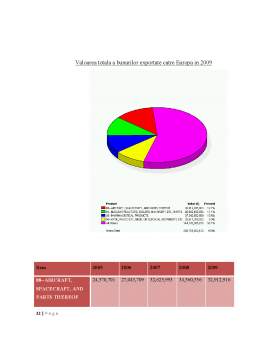

- 11.Valoarea totala a bunurilor exportate catre Europa in 2009 22-35

- 12.Bariere netarifare(prelevari la import,pret max/min,impozite indirecte etc.) 27-32

- 13.Creditele de export 40-43

- 14.Garantarea imprumutului 42-43

- 15.Masuri de natura fiscala 43-44

- 16.Masuri de natura bugetara(subventii indirect export,prime directe exp) 35-36

- 17.Achizitiile guvernamentale 47-48

- 18.Tariful vamal(Codificarea) 49-27

- 19.Norme privind etichetarea 57-59

- 20.Documente necesare la import 59

- 21.Subventiile ptr export 60-61

Extras din proiect

Accizele

In SUA , termenul “excise”(in romana , acciza)poate denumi:orice alta taxa diferita de taxa de proprietate sau capitatie(ex: o taxa indirecta,sau acciza,in sensul legii constitutionale)sau o taxa numita simplu acciza in limbajul statutului care impune acea taxa.O acciza,conform primei definitii nu este neaparat aceeasi cu acciza definita in a 2 a definitie. Accizele sunt privite deobicei drept o taxa asupra unor bunuri ca benzina,tutunul si alcoolul(cateodata fiind numite taxe de viciu).Taxa poate fi o suma ptr o anumita cantitate a unui bun(de ex,statul Arkansas percepe 59 de centi ptr un pachet de 20 de tigari).

In sensul constitutional , o acciza este o taxa de eveniment in sensul ca este opusa statului propriu zis de taxa

Un exemplu de taxa “pura” este taxa de proprietate ad-valoren(care nu este o acciza).O taxa de proprietate poate fi impusa asupra proprietatii persoanei care detine acea proprietate la un anumit moment dat.

In contrast,accizele sunt in general taxe pe evenimente. O realizare a unui venit este un eveniment,o intamplare.O vanzare este o intmplare,eveniment.Taxele pe venit,taxele pe vanzari , taxele pe transfer sunt exemple de taxe eveniment.Cand o persoana primeste bani sub forma de venit,nu detinerea de bani este taxata,ci faptul ca un venit ,eveniment , s-a produs.

Ptr anumite scopuri ale Constitutiei SUA , o acciza este in esenta orice taxa indirecta,sau taxa eveniment.O acciza reprezinta orice taxa diferita de o taxa de proprietate sau o taxa de capitatie.

Din punctul de vedere al legii statutare ,in general,in SUA, orice lege care impune o lege numita “acciza “ este o lege privind taxa pe bunuri.Legile federale ale SUA privind accizele sunt sau au fost impuse sub denumirile“ Subtitlul D”(accize pe categorii diferite de bunuri) si sub denumirea de “Subtitlul E”(Alcool,Tutun,si Alte accize),toate acestea facand referire la bunuri cum ar fi cele de lux,vaccinuri,arme de foc,servicii de comunicare,transport aerian,polite eliberate de companii de asigurari straine,pariuri,transport naval etc.Federatia statului Massachusetts percepe ceea ce este denumit “acciza” ptr toate vehiculele,chiar daca , in realitate,aceasta este o taxa ad-valorem.

Accizele au deobicei 2 scopuri:a creste castigurile statului sau a descuraja un anumit comportament.Taxele cum sunt cele pe alcool , combustibil sau tutun sunt deseori justificate ca avand ambele scopuri.Unii economist considera ca taxa optima ptr crestera castigurilor ar trebui perceputa la vanzarea bunurilor care au o cerere inelastca,pe cand taxele de modifcare a comportamentului ar trebuie percepute unde cererea este elastica.

Un exemplu comun de acciza este cea pe vanzarea de tigari: o taxa fixa ptr fiecare pachet de tigari vandut.Acciza pe tutun difera de la stat la stat si variaza intre 7 centi/pachet in Carolina de Sud si 3,64$in Rhode Island Acciza dubleaza si chiar tripleaza costul pe bucata al tigarilor in anumite state,dar poate fi evitat in multe state prin cumpararea de tutun si foaie de tigari separat.

Un motiv ptr care accizele sunt folosite il reprezinta insusirea costurilor externe.De exemplu,acciza pe alcool poate fi folosita ptr tratarea bolilor cauzate de alcool.

Accizele pot fi impuse la momentul productiei sau importului,sau la momentul vanzarii.Sunt deobicei nefolosite sau rambursate asupra bunurilor exportate,ptr a incuraja exportul,chiar daca ele urmeaza a fi reimpozitate de catre tara importatoare.Contrabandistii vor cauta sa obtina bunuri aflate pe punctual de a nu fi taxate si apoi sa le vanda la pretul dintre pretaxare si posttaxare.Deasemenea,ei cauta sa gaseasca brese,care ar putea exista in momentul importului catre diferite tari,inainte de exportarea catre tara destinatie.

Preview document

Conținut arhivă zip

- Importurile si Exporturile SUA.doc

Alții au mai descărcat și

Intre iunie 2005 si ianuarie 2006 in 13 state membre UE si in cele doua tari candidate – Romania si Bulgaria – s-a desfasurat o ancheta (Factorii...

I Obiectul de studiu al merceologiei Merceologia este o disciplina cu caracter economic al carei obiect îl constituie studierea proprietatilor...

A: Politica comerciala comuna Aceasta este denumirea generica pentru ansamblul de masuri, instrumente, politici aplicate în domeniul comercial...

Te-ar putea interesa și

INTRODUCERE Ţările în dezvoltare reprezintă miracolul secolului XXI . Am ales această temă din dorinţa de a cunoaşte mai multe despre ţările în...

Capitoulul 1 CHINA ÎN ECONOMIA GLOBALĂ 1.1 Începuturile erei Chinei. Economiştii şi editorialiştii deseori descriu ascensiunea Chinei ca pe un...

Introducere La început de mileniu, omenirea se îndreaptã spre o nouã erã; fenomene complexe dominã viata politicã, economicã, socialã, militarã...

INTRODUCERE Suveran între combustibili, materie primă râvnită şi răsfăţată pentru sectoare de vârf ale industriei moderne, omniprezent în viaţa de...

Introducere Astăzi Statele Unite ale Americii și China constituie două cele mai mari economii a lumii. Relațiile bilaterale dintre acestea au un...

INTEGRAREA ECONOMICĂ ÎN AMERICA DE NORD Autopact (1965) O incursiune în istoria relativ recentă a relaţiilor intra-nordamericane evidenţiază că...

INTRODUCERE Dezvoltarea economică contemporană confirmă justeţea aprecierilor referitoare la accentuarea interdependenţelor dintre economiile...

Balanta comerciala a Uniunii Europene Balanta comerciala reprezinta un tablou statistico-economic in care se inscriu si prin care se compara...