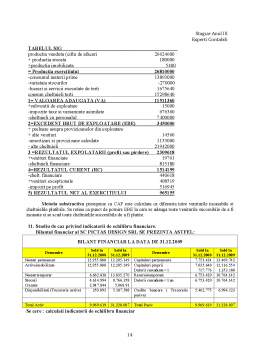

Extras din proiect

1. Studiu de caz privind evaluarea intreprinderii: metoda practicienilor.

Valoarea patrimonialã a întreprinderii (ANC) este de 8.000 mii lei, capacitatea beneficiarã este de 1.000 mii lei, iar dobânda la certificatele de depozit ale trezoreriei statului este de 30%. Determinati valoarea întreprinderii prin metoda practicienilor.

Denumită şi metoda „indirectă" sau „germană", metoda practicienilor constă în ponderarea valorii patrimoniale şi valorii prin rentabilitate

Valoarea întreprinderii se determină ca medie simplă sau ponderată a unei valori patrimoniale (ANC) şi una prin ren¬tabilitate

unde:

Vg - valoarea intreprinderii

ANC - activ net corectat

CB - capacitatea beneficiara

i - rata dobanzii

Vg = (8000 + 1000/30%)/2 = 5666,67 lei

2. Studiu de caz privind evaluarea intreprinderii: metoda retail.

Valoarea patrimonialã a întreprinderii (ANC) este de 10.000 mii lei, capacitatea beneficiarã este de 2.500 mii lei, iar coeficientul PER este 2. Determinati valoarea întreprinderii prin metoda Retail .

Este o variantă a metodei practicienilor:

Vg = ANC + CB*y

Unde capacitatea beneficiară se exprimă prin dividende, iar multiplicatorul capitalistic y poate lua valorile coeficientului bursier PER, de regulă, sau o serie constantă de beneficii an. Aici valoarea elementelor necorporale se determină pe baza valorii actuale a profiturilor viitoare pe un număr de ani (y • CB) şi se împarte în mod egal între vânzător si cumpărător.

Vg = [10.000+(2.500*2)]/2 = 7.500 lei

3. Studiu de caz privind evaluarea intreprinderii: metoda bazata pe goodwill – valoarea substantial bruta.

Ex.1 Care este valoarea substantialã brutã a unei întreprinderi care, dupã reevaluarea bunurilor, prezintã urmãtoarea situatie patrimonialã: capital social 3.000; imobilizãri 8.000; stocuri 20.000; creante 15.000; rezerve 500; profit 1.000; diferente din reevaluare 14.000; disponibilitãti 500; obligatii nefinanciare 25.000; instalatii luate cu chirie 10.000

VALOAREA SUBSTANTIALA BRUTA (VSB) = Activ net contabil corectat ( ANCC +Datorii ) + Active obtinute prin inchiriere sau leasing - Active imprumutate/inchiriate/cedatetertilor - Costuri pentru reparatii si cheltuieli de punere in functiune

VSB = 8000 + 20000+15000 + 500 + 10.000 = 53.500

Ea semnifica valoarea bunurilor, capacitatea reflectata in active, de care dispune si le poate utiliza întreprinderea la un moment dat, prezentând valoarea activului pe baza principiului prevalentei economicului asupra juridicului.

Ex.2 Activul net contabil este de 425.000 mii lei. Valoarea bunurilor închiriate este de105.000 mii lei, iar valoarea bunurilor întreprinderii închiriate la terti este de 75.000mii lei. Care este valoarea substantialã brutã a întreprinderii ?

VSB = 425.000 + 105.000 – 75.000 = 455.000 mii lei

4. Studiu de caz privind evaluarea intreprinderii: metoda bazata pe goodwill – capitalurile permanente necesare exploatarii.

Ex. Bilanţul la 31.12.200N se prezintă astfel:

Activ Pasiv

Imobilizări corporale 1.600 Capital social 2.000

Fond Fond comerţ 250 Diferenţe de reevaluare 550

Stocuri 300 Obligaţii financiare (t.P.) 500

Creanţe 500 Furnizori + credite 200

Disponibilităţi 600

3.250 3.250

Necesarul de fond de rulment (NFR) 600

- Profit net previzional 500/an

- Planul de finanţare se prezintă astfel:

12345

Investiţii 200 - 200 - 200

NFR - 100 - 100 -

Rambursări împrumut 100 200 200 - - _

Mijloace necesare 300 300 400 100 200

-CPNE vor fi remunerate la rata de 15%;

-Renta de goodwill va fi actualizată la rata de 12%.

Evaluarea se face în două etape: evaluarea elementelor corpo¬rale şi evaluarea elementelor necorporale.

Evaluarea elementelor corporale:

Activ corporal (net) 3.000

Datorii 700

Valoarea eleni, corporale 2.300

Evaluarea elementelor necorporale:

Calculul CPNE:

Imobilizări corporale nete l .600

NFR 600

CPNE = 2.200

In funcţie de elementele cifrate din planul de finanţare, masa CPNE va evolua în 5 ani astfel:

0 1 2 3 4 5

CPNE la început an 2.200 2.200 2.500 2.900 3.000 3.200

Mijloace necesare - 300 300 400 100 200

CPNE la sfârşit an 2.200 2.500 2.800 3.300 3.100 3.400

Remunerarea CPNE(15%) _ 375 420 495 465 510

Profit previzional net - 500 500 500 500 500

Superbeneficiu - + 125 + 80 + 5 + 35 -10

Superbeneficiu actualizat la 12% - 111 64 3 22 -5

Preview document

Conținut arhivă zip

- Aplicatii an III sem 2 ceccar.docx

Alții au mai descărcat și

Capitolul 1: Conceptul de expertizã contabilã 1.1 Noţiuni generale privind expertiza contabilã Expertiza contabilă este activitatea efectuată de...

Analiză economico-financiară 1/S.G. Analizaţi nivelul fondului de rulment, al necesarului de fond de rulment şi al trezoreriei pentru o...

Conform dicționarului explicativ al limbii române (DEX), cuvântul “diagnostic” înseamnă „determinarea de către medic a unei boli pe baza...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii:...

CAPITOLUL I - Organizarea şi desfăşurarea activităţii contabililor autorizaţi şi experţilor contabili Contabilul autorizat este persoana care a...

Partea I - Identificarea misiunii evaluatorilui. Premisele evaluării 1.1. Obiectivul evaluării Stabilirea valorii de piață a societății GLOBAL...

SAGA C. este o soluţie care permite informatizarea activităţii contabile pentru firme mici şi mijlocii, cabinete de contabilitate sau contabili...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...