Cuprins

- INTRODUCERE . 3

- CAPITOLUL I. ASPECTE TEORETICE PRIVIND CONTABILITATEA VENITURILOR . 3

- 1.1. Definiția veniturilor .. 3

- 1.2. Clasificarea veniturilor . 3

- 1.3. Prezentarea grupei de conturi ... 4

- CAPITOLUL II. OPERAȚIUNI CONTABILE PRIVIND VENITURILE ... 5

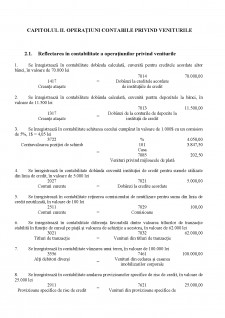

- 2.1. Reflectarea în contabilitate a operațiunilor privind veniturile .. 5

- 2.2. Înregistrarea în Registru Jurnal . 6

- 2.3. Înregistrarea în Registrul Cartea Mare . 7

- CONCLUZII ... 9

- Bibliografie .. 9

Extras din proiect

INTRODUCERE

Instituțiile de credit sunt reprezentate de: bănci, organizații cooperatiste de credit, bănci de economisire și creditare în domeniul locativ, bănci de credit ipotecar, instituții emitente de monedă electronică.

În organizarea și conducerea contabilității se au în vedere operațiunile efectuate de centralele acestor instituții și de subunitățile operative care nu au personalitate juridică.

CAPITOLUL I. ASPECTE TEORETICE PRIVIND CONTABILITATEA VENITURILOR

1.1. Definiția veniturilor

Veniturile instituției de credit sunt provenite din: dobânzi aferente creditelor acordate și altor plasamente, livrările de bunuri, executările de lucrări, prestările de servicii și din avantajele pe care banca a consimțit să le primească, executarea unei obligații legale sau contractuale din partea terților și venituri extraordinare.

În cadrul veniturilor pentru determinarea rezultatului exercițiului se cuprind, de asemenea, veniturile din: vânzarea activelor, producția de imobilizări și diminuarea sau anularea provizioanelor.

Cifra de afaceri se calculează prin însumarea veniturilor rezultate din: dobânzi și venituri asimilate (din operațiunile de trezorerie și operațiunile interbancare; din operațiunile cu clientela; din operațiunile cu obligațiuni și alte titluri cu venit fix și alte dobânzi și venituri asimilate), venituri din titluri cu venit variabil, comisioane, câștiguri sau pierderi din operațiuni financiare (rezultatul net din operațiunile cu titluri de tranzacții, de plasament și din operațiunile de schimb), alte venituri din activitatea de exploatare (alte venituri de exploatare bancară și nebancară).

1.2. Clasificarea veniturilor

Contabilitatea veniturilor se ține pe feluri de venituri, după natura lor, care se grupează astfel:

- Venituri din activitatea de exploatare (venituri din operațiunile de trezorerie și operațiunile interbancare; venituri din operațiunile cu clientela; venituri din operațiunile cu titluri și alte instrumente financiare; venituri din operațiunile de leasing; venituri din credite subordonate; venituri din operațiunile de schimb; venituri din operațiunile în afara bilanțului și operațiunile cu instrumente derivate; venituri din prestațiile de servicii financiare; alte venituri din activitatea de exploatare);

- Venituri diverse din exploatare (cota-parte din cheltuielile sediului social; câștiguri din reevaluarea bunurilor evaluate la valoarea justă; venituri din investiții imobiliare; venituri din cedarea și casarea imobilizărilor; venituri din reevaluarea imobilizărilor; venituri accesorii;

alte venituri diverse din exploatare);

- Venituri din ajustări pentru depreciere, provizioane și recuperări de creanțe (venituri din ajustări pentru deprecierea creanțelor din operațiuni de trezorerie și interbancare; venituri din ajustări pentru deprecierea creanțelor din operațiuni cu clientela; venituri din ajustări pentru depreciere privind operațiunile cu titluri și operațiuni diverse; venituri din ajustări pentru deprecierea activelor imobilizate; venituri din provizioane și venituri din recuperări de creanțe);

- Venituri din ajustarea la inflație;

- Venituri din impozitul pe profit amânat.

1.3. Prezentarea grupei de conturi

Clasa 7 cuprinde conturile cu ajutorul cărora se ține evidența veniturilor pe feluri de venituri, după natura lor, pe următoarele grupe de conturi:

- 70 - Venituri din activitatea de exploatare bancară

- 74 - Venituri diverse din exploatare

- 76 - Venituri din provizioane, recuperări de creanțe amortizate

- 77 - Venituri extraordinare

Conturile din clasa 7 "Venituri" sunt conturi cu funcție de pasiv.

La sfârșitul perioadei, soldul acestor conturi se transferă asupra contului de profit sau pierdere (591 “Profit sau pierdere”), direct sau cu ajutorul contului de decontări intrabancare (341 “Decontări intrabancare”), după caz.7

Bibliografie

1. Ordinul nr. 27/ 16.12.2010 pentru aprobarea Reglementărilor contabile conforme cu Standardele Internaționale de Raportare Financiară, aplicabile instituțiilor de credit

2. Cursuri Contabilitatea Instituțiilor de Credit

3. Legea contabilității nr. 82/ 1991 actualizată

Preview document

Conținut arhivă zip

- Aspecte teoretice si practice privind inregistrarea in contabilitate a veniturilor.pdf

Alții au mai descărcat și

INTRODUCERE Prin decontare se înțelege transferul de fonduri între bănci și încărcarea și descărcarea de gestiune a băncilor participante la...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

TEMA I CONTABILITATEA OPERAŢIUNILOR DE TREZORERIE 1.1. Contabilitatea operaţiunilor de numerar şi prin virament Contul 101 „Casa” Cu ajutorul...

1. Structura capitalurilor proprii şi asimilate Capitalurile băncilor sunt formate din totalitatea fondurilor aflate la dispoziţie cu caracter de...

Te-ar putea interesa și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Informatia economica si indeosebi informatia contabila este in prezent un element indispensabil al progresului social. Conducerea...

INTRODUCERE Lucrarea “Politici contabile si influenta lor asupra situatiei financiare a intreprinderii” se constituie intr-o prezentare sintetica...

INTRODUCERE Economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu salariaţii, asigurările...

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

“Toată lumea socoteşte fie pentru a face la sfârşitul lunii bilanţul veniturilor şi cheltuielilor, fie pentru a stabili un buget de vacanţă...

INTRODUCERE În sistemul stiintelor contemporane „stiinta economica” ocupa un loc deosebit de important: astazi, nu exista domeniu al vietii...

INTRODUCERE O bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa economică şi chiar socială a...