Cuprins

- Informaţia contabilă 2

- Analiza contabilă a tranzacţiilor 5

- Registrul Cartea Mare 11

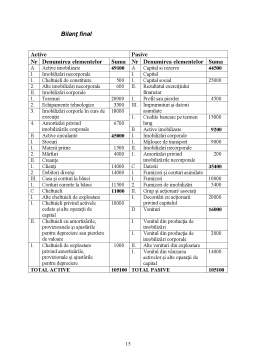

- Bilanţ final 16

- Balanţa de verificare 17

- Concluzii 19

Extras din proiect

Informaţia contabilă

Una dintre componentele sistemului de organizare şi gestionare a agentului economic o constituie circuitele sale informaţionale.

Informaţia, în sensul general, reprezintă o ştire, o noutate, un mesaj care provine din orice domeniu al cunoaşterii, acest concept exprimând o formulă scrisă, susceptibilă, de a aduce o cunoştinţă.

Informaţia poate fi considerată un bun de consum de masă, fiind folosită de o mulţime de utilizatori: întreprinderi mici şi mijlociii, societăţi cotate la bursă, investitori, stat, etc.Iniţial, termenul de informaţie a fost introdus în domeniul tehnic pentru a desemna incertitudinea înlăturată prin realizarea unui eveniment dintr-un set de evenimente posibile. Ulterior, semnificaţia termenului s-a extins la cunoaştere, în general, adică la apariţia unui element nou, necunoscut anterior, asupra realităţii înconjurătoare; în acest scop se utilizează simboluri care, prin asocierea lor cu realitatea, furnizează informaţie.

Calitatea informaţiei este caracterizează printr-un număr de atribute:

• Viteză – stabileşte timpul necesar unei informaţii pentru a parcurge drumul de la emitent la receptor;

• Frecvenţă – reprezintă numărul de informaţii de acelaşi tip într-o unitate de timp, determinând ritmicitatea informaţiilor;

• Accesibilitate – depinde de mijloacele de comunicaţie, gradul de pregătire a personalului, modalităţile de stocare etc.;

• Actualitate – reprezintă capacitatea informaţiei de a prezenta evenimente recente;

• Inteligibilitate – presupune proprietatea unei informaţii de a fi percepută de către utilizatori;

• Fiabilitate – reprezintă capacitatea informaţiei de asigura o imagine reală şi sigură a unui eveniment/obiect;

• Pertinenţă – presupune calitatea informaţiei de a oferi răspunsuri într-o situaţie dată;

• Vârstă – se exprimă prin durata din momentul colectării informaţiilor, până în momentul transpunerii în acţiune a deciziilor luate pe baza acestora.

Societatea ALFA SA are următoarea situaţie:

• Capital social 25000

• Clienţi 9000

• Conturi la bănci 5000

• Echipamente tehnologic 18000

• Furnizori 7000

Societatea efectuează următoarele tranzacţii:

1. Achiziţionează de la furnizori materii prime în valoare de 9000 lei şi mărfuri în valoare de 4000 lei;

2. Achită 10000 lei din datoria faţă de furnizori;

3. Prestează servicii clienţilor în valoare de 12000 lei;

4. Primeşte de la clienţi 7000 lei;

5. Consumă materii prime în aloare de 7500 lei;

6. Contractează de la bancă un credit pe termen lung în valoare de 15000 lei;

7. Efectuează cheltuieli de înmatriculare de 500 lei, decontate prin contul de disponibil din bancă;

8. Achiziţionează un program informatic în valoare de 600 lei de la furnizori;

9. Se înregistreează aportul în natură al acţionarilor la capital social, reprezentat de un teren cu valoare de 20000 lei;

10. Se achiziţionează de la un furnizor un utilaj în valoare de 4800 lei;

11. Se obţine în producţie proprie un strung al cărui cost de producţie este de 2000 lei;

12. Se înregistrează în 7-a exerciţiu financiar amortizarea în valoare de 1000 lei, conform Situaţie de calcul a amortizării imobilizărilor corporale şi necorporale. Din totalul amortizării, 200 lei reprezintă amortizarea cheltuielilor de constituire şi a programului informatic, iar diferenţa amortizarea imobilizărilor corporale;

13. Conform procesului-verbal de scoatere din funcţiune se casează un utilaj, complet amortizat, costul de achiziţie de 3500 lei;

14. Se vinde un autoturism incomplet amortizat la preţul de 7000 lei. Costul de achiziţie este de 9000 lei, iar amortizarea înregistrată până în momentul vânzării este de 4000 lei;

15. Achiziţionează titluri de participare în valoare de 5000 lei (1000 acţiuni, valoarea nominală este de 5 lei/acţiune);

16. Plăteşte din disponibil existent în contul de la bănci titlurile de participare achiziţionate;

17. Cesionează titlurile de participare prin intermediul unei societăţi de valori mobiliare, la preţul de vănzare de 7000 lei;

Preview document

Conținut arhivă zip

- Bazele Contabilitatii.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

LUCRAREA PRACTICA NR. 2 Sistemul de calcul contabil digrafic. Balanta de verificare Situatia economico-financiara a unei firme, la inceputul unui...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...