Cuprins

- 1Continutul si clasificarea consumurilor in constructii

- 2Contabilitatea consumurilor directe

- 3Contabilitatea consumurilor indirecte de productie si modul de repartizare a acestora

- 4Contabilitatea consumurilor generale de antrepriza

- 5Contabilitatea consumurilor recuperabile de beneficiar conform conditiilor contractuale

- 6Exemple de probleme

- 7S.N.C.-11

- 8Bibliografie

Extras din proiect

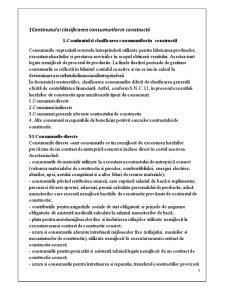

1Continutul si clasificarea consumurilor in constructii

1.Continutul si clasificarea consumurilor in constructii

Consumurile -reprezintă resursele întreprinderii utilizate pentru fabricarea produselor, executarea lucrărilor si prestarea serviciilor în scopul obtinerii venitului. Acestea sunt legate nemijlocit de procesul de productie. La finele fiecărei perioade de gestiune consumurile se reflectă în bilantul contabil ca active si nu se iau in calcul la determinarea rezultatuluifinanciaralîntreprinderii.

În domeniul constructiilor, clasificarea consumurilor diferă de clasificarea generală oferită de contabilitatea financiară. Astfel, conform S.N.C. 11, în procesul executării lucrărilor de constructie apar următoarele tipuri de consumuri:

1.Consumuri directe

2.Consumuri indirecte

3.Consumuri generale aferente contractului de constructie

4. Alte consumuri recuperabile de beneficiar potrivit cauzelor contractului de constructie.

S1 Consumurile directe

Consumurile directe -sunt consumurile ce tin nemijlocit de executarea lucrărilor prevăzute de un contract de antrepriză concret si incluse direct în costul acestora. Acestea includ:

- consumurile de materiale utilizate la executarea contractului de antrepriză concret (valoarea materialelor de constructie si pieselor, combustibilului, energiei electrice, aburilor, apei, aerului comprimat si a altor feluri de resurse materiale);

- consumurile privind retribuirea muncii, care cuprind: salariul de bază si suplimentar, precum si diverse sporuri, adaosuri, premii calculate personalului de productie, adică muncitorilor care execută nemijlocit lucrările de constructie prevăzute de contractul de constructie;

- contributiile pentru asigurările sociale de stat obligatorii si primele de asigurare obligatorie de asistentă medicală calculate la salariul muncitorilor de bază;

- plata pentru arenda mijloacelor fixe si închirierea utilajelor utilizate nemijlocit la executarea unui contract de constructie concret;

- uzura si consumurile aferente întretinerii mijloacelor fixe (utilajului, masinilor si mecanismelor de constructie), utilizate nemijlocit la executarea unui contract de constructie concret;

- consumurile pentru proiectări si asistentă tehnică legate nemijlocit de un contract de constructie concret;

- uzura si consumurile pentru întretinerea si reparatia, transferul constructiilor provizorii (care nu sunt prevăzute în lista de titluri), instalatiilor, utilajelor si materialelor în cadrul unui sector sau de pe un sector pe altul, precum si pentru transportarea materialelor de la depozitul de lângă obiect până la locul de utilizare a acestora;

- consumurile prevăzute de deviz pentru operarea rectificărilor, precum si pentru executarea lucrărilor cu termenn de garantie, inclusiv consumurile privind crearea rezervei pentru deservirea cu garantie;

- consumurile aferente actiunilor în justitie si reclamatiilor recunoscute de beneficiar. În cazul nerecunoasterii de către beneficiar a reclamatiilor înaintate, aceste consumuri se constată drept cheltuieli ale perioadei;

- dobânzile si alte consumuri privind creditele si împrumuturile aferente nemijlocit unui contract de constructie concret, capitalizate în conformitate cu S.N.C. 23 – "Cheltuielile privind împrumuturile";

- amortizarea activelor nemateriale utilizate nemijlocit la executarea unui contract de constructie concret;

- alte consumuri directe aferente nemijlocit unui contract de constructie concret.

S2 Consumurile Indirecte

Consumurile indirecte -sunt numite consumurile legate de intretinerea si exploatarea masinilor si mecanismelor de constructie ce deservesc citeva obiecte dar nu pot fi incluse direct in cost.

Ele includ:

1. Consumurile privind retribuirea muncii care cuprind salariul de baza + prime, recompensii, etc muncitorilor incadrati la exploatarea si deservirea masinilor, mecanismelor si utilajelor precum CAS si CAM aferente salariului;

2. Consumurile pentru energia electrica, combustibil consumate de aceste masini, mecanisme si utilaje;

3. Uzura masinilor, mecanismelor si utilajului care deservesc citeva contracte;

4. Plata curenta de arenda pentru utilizarea masinilor, mecanismelor si utilajului arendat care deservesc citeva obiecte;

5. Consumurile pentru deservirea tehnica, deagnosticare si efectuarea tuturor feluri de reparatii a masinilor, mecanismelor si utilajului care deservesc citeva contracte.

6. Alte consumuri

Aceste consuurie se impart in 2 grupe:

Bibliografie

http://www.contabilitate.md/pdf_art/24-43_ROM.pdf

http://bazele-contabilitatii.blogspot.com/2008/12/consumuri-cheltuieli-si-venituri_27.html

http://ru.scribd.com/doc/136878653/Analiza-Consumurilor-Indirecte-de-Productie

http://protlc.net/componenta-caracteristica-si-clasificarea-consumurilor-si-cheltuielilor/

http://biblioteca.regielive.ro

http://conspecte.com/Contabilitate-financiara/componenta-caracteristica-si-clasificarea-consumurilor-si-cheltuielilor.html

www.minfin.md/common/actnorm/contabil/standarts/SNC_3.doc

protlc.net

Preview document

Conținut arhivă zip

- Consumurile din Activitatea de Constructii.docx

Te-ar putea interesa și

1. DOCUMENTARE TEHNICA 1.1. Scurt istoric Acidul lactic a fost descoperit în anul 1780 de chimistul suedez Carl Wilhelm Scheele într-o mostră de...

1. Notiuni generale si clasificarea consumurilor Notiuni utilizate în prezentul proiect: Contract de constructie – contract încheiat între...

CAPITOLUL 1: RESURSELE ENERGETICE ALE ROMȂNIEI Industria energetică a devenit o ramură importantă în cadrul economiei mondiale, odată cu...

Întreprinderea are statut de persoană juridică de drept privat, cu scop comercial. Persoana juridică are un patrimoniu distinct şi răspunde pentru...

INTRODUCERE Ideea realizării unui studiu privind managementul firmei, corect a posibilităţilor de raţionalizare a acestuia a fost inspirată de...

CALCULAŢIA COSTURILOR LA S.C.”INTERDEME MACARALE” S.R.L. Capitolul 1. Prezentarea generală a firmei Dacă până aici am prezentat partea teoretică...

CAP.1. ÎNTRPRINDEREA ÎN CONTEXTUL MECANISMELOR ECONOMICO-FINANCIARE Modalităţi de exprimare a valorii în raport cu anticipările agenţilor...

1.1. CARACTERISTICA GENERALĂ A SISTEMULUI DE PLANIFICARE CLASIFICAREA PLANIFICĂRII DUPĂ DIFERITE CRITERII Planificarea-o componentă majoră a...