Cuprins

- PARTEA DE CONTABILITATE

- 1. Prezentarea organizației 3

- 1.1 Scurt istoric 3

- 1.2 Structura organizatorică și funcțională 3

- 1.3 Organizarea compartimentului financiar contabil 4

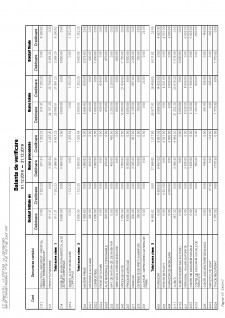

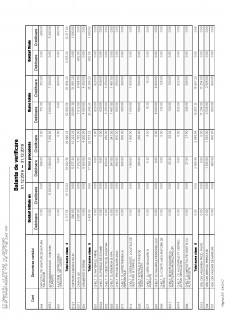

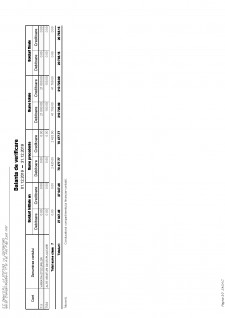

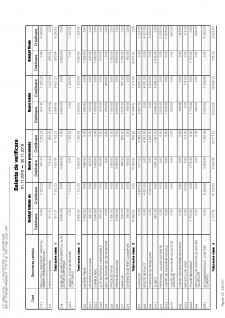

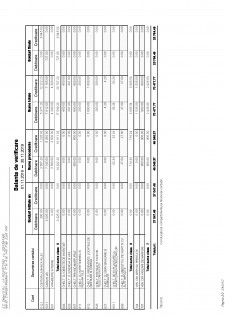

- 2. Monografie contabilă 5

- 3. Lucrări contabile de închidere a exercițiului 8

- PARTEA DE INFORMATICĂ

- 1. Studierea aplicațiilor informatice specifice activității financiar-contabile 3

- 2. Metode de securitate 7

Extras din proiect

1. Prezentarea organizației

1.1 Scurt istoric

Societatea comercială analizată, DEBUT S.R.L din Iași a fost înființată în baza Legii nr 31/1990 privind înființarea societăților comerciale. Text actualizat în baza actelor normative modificatoare, publicate în Monitorul Oficial al României, Partea I, până la 23 iunie 2010. Conform articolul 1 din legea nr 31/1990, în vederea efectuării de acte de comerţ, persoanele fizice şi persoanele juridice se pot asocia şi pot constitui societăţi comerciale, cu respectarea dispoziţiilor prezentei legi. Forma juridică a societății este de societatea cu răspundere limitată, fiind înregistrată la Oficiul Registrului Comerțului, județul Iași, în registrul pentru înregistrarea comercianților persoanelor juridice, nr. 22/159/1993.

Societatea DEBUT S.R.L. a fost înființată în anul 1993 de către doi asociați, persoane de cetățenie română prin constituirea capitalului social în sumă de 100.000 lei. Activitatea societății a început în data de 15.06.1993, având ca obiect de activitatea confecțiile metalice și structuri metalice. În ianuarie 1994, societatea este luată în evidență de catre Administrația Financiară a Municipiului Iași ca plătitoare de taxă pe valoare adăugată.

În anul 2001 și-au majorat capitalul social cu 2.000.000 lei, majorare realizată de către unicul asociat, în conformitate cu prevederile legal. Societatea este trecută în categoria microîntreprinderilor, conform Ordonanței de Guvern nr 61 din 30 august 2001, deoarece numărul salariaților este mai mic de 10 și cifra de afaceri este sub de 100.000 euro.

1.2 Structura organizatorică și funcțională

Fig. 1 Organigrama societății ”Debut”

S.C. DEBUT S.R.L. are o structură organizatorică ce curprinde conducerea, care este asigurată de cei doi asociați, unul dintre ei fiind și în departamentul financiar contabil. Deoarece numarul de salariați este redus, atribuțiile de resurse umane și contabile îi revin acesteia. Organigrama societății este una de tip funcțională.

1.3 Organizarea compartimentului financiar contabil

La nivelul societății comerciale, funcția de coordonator a activității finanaciar-contabile este deținută de contabilul societății, fiind și unul din asociați. Compartimentul funcționează în conformitate cu legislația în vigoare și respectă toate normele impuse de Legea nr. 82/1991 completată și modifcată prin Ordonanța Gurvernului și ordinal Ministerului Finanțelor Publice.

Contabilitatea se ține in limba română, în monedă națională și în partidă dublă. Societatea în contabilitate se realizează în baza documentelor justificative în mod cronologic și sistematic cu ajutorul planului de conturi.

Evidența contabilă se ține pe suport electronic pe compartimente distincte, iar înregistrările se trec în registrele obligatorii conform legii.

Principalele atribuții ale compartimentului financiar contabil vizează înregistrările următoarelor tranzacții: decontări cu agenții economici; salarii ( întocmirea statelor de plată și plată salariilor); contabilitatea general; controlul financiar; controlul gestionar de fond pentru patrimonial societății; analiza economico-financiară activității la nivelul societății; asigură plată la termen a sumelor care constituie obligație societății față de bugetul statului și alte obligații față de terți.

Compartimentul financiar-contabil este departamentul de lucru al socității care asigură ca societatea să aibă o imagine fidelă și de asemnea se ocupă de perfomanțele și evoluția sa.

În cadrul societății comerciale sunt utilizate trei categorii de documente contabile: documente justificative, documente de evidență și respective documente de sinteză. Ca elemente generale, documentele primare întocmite de societate cuprind: Denumirea documentelor (ex; factură, chitanță, bon etc.); numărul de ordine; data și locul întocmirii; felul operațiunii cu indicarea elementelor cantitative și valorice; semnături.

Societatea comercială are organizată arhivă pentru păstrarea documentelor în limitele și termenii prevazuți de lege.

Preview document

Conținut arhivă zip

- balanta finala Debut.pdf

- Balanta initiala Debut.pdf

- Factura achizitie Debut.docx

- IS_Conta_.docx

- IS_Info_.docx

Alții au mai descărcat și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

Cap.2. Caiet de practica ZIUA 1 (24 IUNIE 2005) In aceasta zi am facut cunostinta cu directorul general al unitatii si cu directorul economic....

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

Obiective, principii şi factori de organizare a sistemului de contabilitate a întreprinderii 1. Cunoasterea concreta a intreprinderii 1.1 Date...

CAP. 1 – Prezentarea entităţii 1.1 – Denumire, înfiinţare, capital social Denumirea entităţii la care am făcut practică este SC CONTITECH TRANS...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1. Scurta prezentare a organizatiei Societatea Comerciala SCUDAS S.A Pascani are sediul in str. Vatra, nr. 80 si provine din reorganizarea,...