Cuprins

- INTRODUCERE ..2

- CAP. I PREZENTAREA NOȚIUNII DE BILANȚ CONFORM IAS 1 ȘI CONFORM REGLEMENTĂRILOR DIN ROMÂNIA. BILANȚUL FUNCȚIONAL ȘI BILANȚUL PATRIMONIAL 3

- 1.1 Prezentarea noțiunii de bilanț conform IAS 1 3

- 1.2 Prezentarea noțiunii de bilanț conform reglementărilor din România -

- Ordinul 3055/2009 .6

- 1.3 Teoria bilanțului patrimonial ..9

- 1.4 Teoria bilanțului funcțional ..12

- CAP. II PREZENTAREA GENERALĂ A

- S.C. B.N. AUTO CARGO TRANS S.R.L .17

- 2.1 Prezentarea societății ...17

- 2.2 Abordări contabile 22

- 2.3 Evoluția principalilor indicatori economici ..23

- CAP. III STUDIU DE CAZ , PRIVIND POZIȚIA FINANCIARĂ

- A S.C. B.N. AUTO CARGO TRANS S.R.L .25

- 3.1 Bilanțul finaciar al societății .25

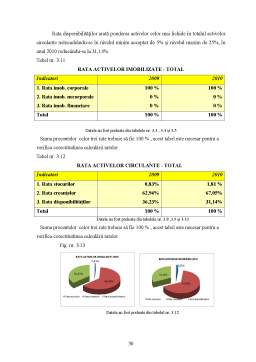

- 3.2 Analiza ratelor de structură ale activului ..26

- 3.3 Analiza ratelor de structură ale capitalurilor 31

- 3.4 Analiza ratelor de gestiune ale activului ..33

- 3.5 Analiza rentabilității .35

- 3.5.1 Analiza rentabilității economice ..35

- 3.5.2 Analiza rentabilității financiare ...35

- 3.6 Analiza lichidității și a solvabilității .36

- 3.7 Analiza situației nete 37

- 3.8 Analiza echilibrului financiar ...38

- CONCLUZII ...48 BIBLIOGRAFIE 50

Extras din proiect

O mai buna cunoaștere a situației patrimoniului este strict necesară pentru a participa cu succes la viața economică și chiar socială a unei intreprinderi. Prezenta lucrare urmărește stabilirea și analiza bilanțului contabil, întrucât acesta este cel mai important și cel mai complex document al contabilității, care „oglindește” activitatea agentului economic. Titularul unui patrimoniu trebuie să verifice situatia lui la o anumită perioadă de timp, iar bilanțul contabil este metoda prin care comerciantul evaluează întreaga sa activitate pe parcursul unui exercițiu financiar.

Obiectul lucrării de față îl constituie bilanțul contabil al societății comerciale „B.N. AUTO CARGO TRANS S.R.L”. Este, deci, o lucrare cu precadere practică .

Abordând succesiv diferitele etape ce trebuie parcurse în stabilirea modului de întocmire a bilanțului societății mai sus menționate, lucrarea este structurată în 3 capitole.

Primele 2 capitole cuprind elemente teoretice, necesare pentru aprofundarea noțiunii de „bilanț” și cunoașterea societății comerciale „B.N. AUTO CARGO TRANS S.R.L.”.

Ultimul capitol al lucrării este un model practic de întocmire , analiză și control a bilanțului contabil la sfârșitul exercițiului financiar 2009 și 2010 .

În primul capitol al lucrării am abordat, din punct de vedere teoretic, bilanțul contabil conform Standardelor Internaționale de Contabilitate ( IAS 1) și conform Reglementărilor din România din Ordinul 3055/2009 , teoria bilanțului funcțional precum și cea a bilanțului patrimonial .

Capitolul II reunește datele privitoare la societate ca: istoric, obiect de activitate, formă juridică, principalii clienți, principalii furnizori, concurența, durata de activitate,performanțele intreprinderii, modul de organizare a contabilității.

În capitolul III se trece la elaborarea bilanțului contabil pe 2009 și 2010 . Se vor analiza și se vor calcula ratele de structură ale activului, ale capitalurilor, indicatorii de solvabilitate , indicatorii de lichiditate. De asemena vor fi calculate si analizate : Situația Netă, Fondul de Rulment , Necesarul de Fond de Rulment și Trezoreria Netă .

CAPITOLUL I

PREZENTAREA NOȚIUNII DE BILANȚ CONFORM IAS 1 ȘI CONFORM REGLEMENTĂRILOR DIN ROMÂNIA . BILANȚUL FUNCȚIONAL ȘI BILANȚUL PATRIMONIAL .

1.1 Prezentarea noțiunii de bilanț conform IAS 1.

O entitate va prezenta activele curente si imobilizate, precum și datoriile curente și pe termen lung ca și clasificări separate în bilanț, cu excepția cazului în care o prezentare bazată pe lichiditate oferă informatii care sunt credibile și mai relevante.Atunci când se aplică această excepție toate activele și datoriile trebuie prezentate pe larg, în ordinea lichiditații.Indiferent de metoda de prezentare adoptată pentru fiecare element de activ și datorie care combină sume ce se așteapă a fi recuperate sau achitate la (a) nu mai mult de douăsprezece luni de la data bilanțului și (b) mai mult de douăsprezece luni dupa data bilanțului, o entitate va prezenta valoarea ce se preconizează a fi recuperată sau achitată dupa mai mult de douăsprezece luni. Infomatiile despre datele la care se preconizează scadența activelor și datoriilor sunt utile pentru evaluarea lichidității și solvabilității entității.Activele financiare cuprind creanțele comerciale și similare, iar datoriile financiare includ datoriile comerciale si pe cele similare,informațiile privind data anticipată pentru recuperarea și stingerea activelor și datoriilor nemonetare,cum sunt stocurile și provizioanele, sunt și ele utile,indiferent dacă activele și datoriile sunt sau nu clasificate ca fiind curente/imobilizate(pe termen lung).

- Activele curente

Un activ va fi clasificat ca activ curent atunci când satisface oricare dintre urmatoarele conditii:

a) se așteaptă să fie realizat sau este deținut cu intenția de a fi vândut sau consumat în cursul normal al ciclului de exploatare al entitații;

b) este deținut, în principal, în scopul tranzactionării;

c) se așteaptă a fi realizat în termen de douăsprezece luni la data blianțului;

d) reprezintă numerar sau echivalente de numerar(situațiile fluxurilor de trezorerie),cu excepția cazului în care este interzisă modificarea sau utilizarea sa pentru a stinge o datorie pentru o perioadă de cel putin douăsprezece luni de la data bilanțului.Toate celelate active vor fi clasificate ca active imobilizate(activele corporale,necorporale și financiare).

Ciclul de exploatare al unei entitați reprezintă perioada de timp dintre achiziționarea activelor care sunt destinate procesării și finalizarea lor în numerar sau echivalente de numerar.

- Datorii curente

O datorie va fi clasificată ca datorie curentă atunci când satisface oricare dintre urmatoarele criterii:

- se așteaptă să fie decontată în cursul normal al ciclului de exploatare al entității;

- este deținut în primul rând spre a fi tranzacționată;

- este exigibilă în termen de douăsprezece luni după data blianțului;

- entitatea nu are un drept necondițioant de a amâna achitarea datoriei pentru cel puțin douăsprezece luni după data bilanțului.Toate celelalte datorii vor fi clasificate ca datorii pe termen lung.

Anumite datorii curente, cum ar fi datoriile comerciale și cele către angajați si alte costuri de exploatare, fac parte din fondul de rulment utilizat în ciclul normal de exploatare al entitații.Astfel de elemente de exploatare sunt clasificate ca datorii curente, chiar dacă sunt exigibile după mai mult de douăsprezece luni de la data bilanțului.

O entitate iși clasifică doatoriile finaciare ca fiind curente dacă ele trebuie decontate în douăsprezece luni de la data bilanțului,chiar dacă: termenul inițial a fost pentru o perioadă mai mare de douăsprezece luni; și este încheiat un acord de refinațare sau de reeșalonare a plațiilor pe termen lung dupa data bilanțului și înainte ca situațiile financiare să fie autorizate pentru emitere.

Dacă o entitate preconizează si are capacitatea să refinanțeze sau să reînnoiască o obligație pentru cel puțin douăspezece luni după data bilanțului conform unei facilități de împrumut existente, ea clasifică obligația ca fiind pe termen lung chiar dacă, în caz contrar, ar fi trebuit achitată într-o perioadă mai scurtă. Totuși, în situația în care refinațarea sau reînnoirea obligației nu ar fi la îndemâna entitații, nu se ia în calcul potențialul de refinanțare și obligația este clasificată ca fiind curentă .

- Informații ce trebuie prezentate în bilanț

Bilanțul va cuprinde elemente-rând care prezintă cel putin următoarele valori:

a) imobilizari corporale;

b) investiții imobiliare;

c) imobilizări necorporale;

d) active financiare;

e) investiții financiare contabilizate prin metoda punerii în echivalentă;

f) active biologice;

g) stocuri;

h) creanțe comerciale și similare;

i) numerar și echivalente de numerar;

j) datorii comerciale și similare;

k) provizioane;

l) datorii financiare;

m) datorii și creanțe pentru impozitele amânate și creante privind impozitele amânate;

n) datorii privind impozitele amânate și creanțe privind impozitele amânate;

o) interes minoritar, prezentat în cadrul capitalurilor proprii;

p) capital emis și rezerve atribuite acționarilor societații-mamă.

Bilanțul va include, elemente-rând care prezintă următoarele valori: pe de o parte, totalul activelor clasificate ca fiind deținute pentru a fi vândute și active incluse în grupurile de cedare, iar pe de altă parte, datoriile incluse în grupurile de cedare,clasificate ca fiind deținute pentru vânzare.

Bibliografie

1. Chadwick.L., Contabilitate de gestiune, Editura Humanitas, București, 1999

2. Colasse.B., Contabilitate generală , Editura Moldova, 1995

3. Epuran.M., Băbăiță.V., Grosu.C., Contabilitate și control de gestiune, Editura Economică, București, 1999

4. Feleagă.N., Malciu.L., Politici și opțiuni contabile, Editura Economică, București, 2002

5. Feleagă.N., Feleagă.L., Contabilitatea Financiară. O abordare europeană și internațională, Editura Economică, București, 2007

6. Georgescu.C.E., Lichiditatea, solvabilitatea și rentabilitatea - indicatori utilizați în demersul decizional, Simpozionul „Contabilitate și informatică de gestiune”, A.S.E. București, 15-16 noiembrie 2002

7. Georgescu.C.E., Valorificarea informațiilor din situațiile financiare în procesul decizional, Analele Universității „Ovidius” Constanța, 2001

8. Georgescu.C.E., Lichiditatea, solvabilitatea și rentabilitatea - indicatori utilizați în demersul decizional, Simpozionul „Contabilitate și informatică de gestiune”, A.S.E. București, 15-16 noiembrie 2002

9. Oprean.I. și colectiv, Bazele contabilității agenților economici din România, Editura Intelcredo, Deva, 1999

10. Petcu.M., Analiza economico-financiară a întreprinderii. Probleme, abordări, metode, aplicații, Editura Economică, București, 2003

11. Ristea.M., Contabilitatea societăților comerciale, Editura CECCAR, București, 1995

12. Ristea.M., Dumitru.C.G., Contabilitate aprofundată, Editura Universitară, București, 2004

13. Robu.D.M., Bilanțul contabil, Editura Universității Ștefan cel Mare, Suceava

14. Rus.I., Bazele contabilității, Editura Economică, București, 2005

- Ion Coteanu, Luiza Seche, Mircea Seche, coordonatori, Academia Română, Dicționarul explicativ al limbii române (DEX), Editura Univers Enciclopedic, București, 1998

- Standardele Internaționale de Contabilitate 2001, traducere, Editura Economică, București, 2001

- Standardele Internaționale de Raportare Financiară 2006, traducere, Editura CECCAR, București, 2006

- OMFP nr. 1121/2006, publicat în Monitorul Oficial al României nr.602/12.07.2006

- OMFP nr. 3055/2009 , publicat îm Monitorul Oficial al României nr. 766 bis /2009

Preview document

Conținut arhivă zip

- Echilibrul financiar.doc

Alții au mai descărcat și

Controlul Financiar Definit in general, controlul este o functie a conducerii intreprinderii ce asigura cunoasterea si perfectionarea modului de...

Importanţa, rolul şi funcţiile situaţiilor financiare Obiectivul principal al contabilităţii este furnizarea de informaţii care să asigure o...

- CADRUL GENERAL PENTRU ÎNTOCMIREA SI PREZENTAREA SITUATIILOR FINANCIARE: Cadrul general pentru întocmirea si prezentarea situatiilor financiare,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAPITOLUL I – Prezentarea S.C. AGRA’S S.A. 1.1. Aspecte privind identificarea S.C. AGRA’S S.A. Societatea Comercială AGRA’S Societate pe Acţiuni...

1. Introducere Nevoia de armonizare și uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează și materializeează...

Fiecare intreprindere are obligatia de a intocmi situatii financiare anuale,acestea trebuie sa cuprinda: a) bilantul b) contul de profit si...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

CAPITOLUL 1 APRECIEREA STĂRII DE ECHILIBRU ŞI DEZECHILIBRU FINANCIAR 1.1. APRECIEREA STĂRII DE ECHILIBRU FINANCIAR Într-o manierǎ generalǎ,...

1.1. ELEMENTE DE IDENTIFICARE 1. Denumire: SC “Încălţăminte Dorina” S.R.L, Beiuş 2. Sediu social: Str. 1 Decembrie 1918 nr. 51 bis, jud. Bihor...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

INTRODUCERE “Cunoaşterea este cea mai democratică sursă de putere” (Alvin Toffler) Întreprinderea, ca sistem economico-social care...

CAPITOLUL 1. BILANŢUL – DEFINIŢIE, CONCEPTE, ISTORIC, GENERALITĂŢI 1.1 SCURT ISTORIC AL EVOLUŢIEI CONTABILITĂŢII Evoluţia contabilităţii a fost...

Introducere Actualitatea temei de cercetare. Prin natura şi implicaţiile ei problema echilibrului financiar şi politicii de autofinanţare optime...

CAP.I DECIZIA ŞI SISTEMUL DECIZIONAL 1.1. Decizia managerială 1.1.1. Definirea deciziei manageriale şi principalii factori de influenţă În...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...