Extras din proiect

GRUPA I – Categoria I - Elaborarea situatiilor financiare anuale

1.(27.) O societate achizitioneaza de la furnizori marfuri conform facturii: pret de cumparare 1.000 lei, rabat 2%, remiza 3%, scont de decontare 1%, TVA 19%. Daca adaosul comercial practicat este de 20%, care va fi pretul de vanzare si formulele contabile de achizitia si vanzarea marfurilor.

Rezolvare:

Pret achizitie = 1000 lei

- Rabat = 2% x 1000 = 20 lei

- Remiza = 3% x 980 = 29,4 lei

Valoare neta comerciala = 950,6 lei

- Scont de decontare = 1% x 950,6 = 9,5 lei

Valoare neta financiara = 950,6 – 9,5 = 941,1 lei

Adaos comercial = 20% x 950,6 = 190,12 lei

TVA = 19% x (950,6 + 190,12) =19% x 1140,7 = 216,7 lei

Pret vanzare cu amanuntul = 950,6 + 190,12 + 216,7 = 1357,4 lei

- la data achizitiei se inregistreaza:

% = 401 1.129,409 lei

371 950,6 lei

4426 178,809 lei

- contabilizarea scontului la data decontarii:

401 = % 1.129,409 lei

767 9,5 lei

5121 1.119,909 lei

- se inregistreaza vanzarea cu amanuntul:

4111 = % 1.357,4 lei

707 950,6 lei

4427 216,7 lei

378 190,1 lei

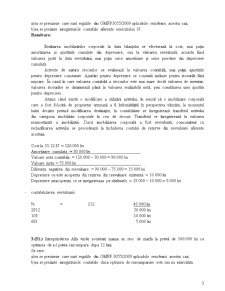

2.(49.) Intreprinderea Alfa detine o cladire evaluata la valoarea justa de 120.000 lei, amortizare cumulata 30.000 lei. Rezerva din reevaluare disponibila este de 10.000 lei. La 31.12.N, managerii iau decizia sa vanda cladirea in anul N+1. Ca urmare activul va fi clasificat in categoria stocurilor de marfuri. La 31.12N se estimeaza ca valoarea realizabila neta a acestui stoc este de 75.000 lei.

Se cere:

a)sa se precizeze care sunt regulile din OMFP3055/2009 aplicabile rezolvarii acestui caz;

b)sa se prezinte inregistrarile contabile aferente exercitiului N.

Rezolvare:

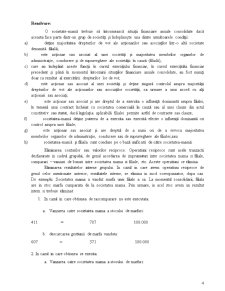

Evaluarea imobilizărilor corporale la data bilanţului se efectuează la cost, mai puţin amortizarea şi ajustările cumulate din depreciere, sau la valoarea reevaluată, aceasta fiind valoarea justă la data reevaluării, mai puţin orice amortizare şi orice pierdere din depreciere cumulată.

Activele de natura stocurilor se evaluează la valoarea contabilă, mai puţin ajustările pentru depreciere constatate. Ajustări pentru depreciere se constată inclusiv pentru stocurile fără mişcare. În cazul în care valoarea contabilă a stocurilor este mai mare decât valoarea de inventar, valoarea stocurilor se diminuează până la valoarea realizabilă netă, prin constituirea unei ajustări pentru depreciere.

Atunci când există o modificare a utilizării activului, în sensul că o imobilizare corporală care a fost folosită de proprietar urmează a fi îmbunătăţită în perspectiva vânzării, la momentul luării deciziei privind modificarea destinaţiei, în contabilitate se înregistrează transferul activului din categoria imobilizări corporale în cea de stocuri. Transferul se înregistrează la valoarea neamortizată a imobilizării. Dacă imobilizarea corporală a fost reevaluată, concomitent cu reclasificarea activului se procedează la închiderea contului de rezerve din reevaluare aferente acestuia.

Cost la 31.12.N = 120.000 lei

Amortizare cumulata = 30.000 lei

Valoare neta contabila = 120.000 – 30.000 = 90.000 lei

Valoare justa = 75.000 lei

Diferenta negativa din reevaluare = 90.000 – 75.000 = 15.000 lei

Depreciere ce este acoperita din rezerva din reevaluare existenta = 10.000 lei

Depreciere neacoperita ce se inregistreaza pe cheltuieli = 15.000 – 10.000 = 5.000 lei

Preview document

Conținut arhivă zip

- Elaborarea Situatiilor Financiare Anuale.doc

Te-ar putea interesa și

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

Capitolul I. Noţiuni privind convergenţa şi normalizarea contabilă Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul...

Analiză economico-financiară 1/S.G. Analizaţi nivelul fondului de rulment, al necesarului de fond de rulment şi al trezoreriei pentru o...

Capitolul I. Prezentarea societăţii S.C. Transilana S.A. Societatea comercială "Transilana" S.A. a fost înfiinţată în anul 1936 sub denumirea de...

Cap. 1. Lucrări premergătoare elaborării situaţiei financiare la S.C. Alcom S.A. 1.1. Scurte consideraţii privind activitatea societăţii Alcom...

INTRODUCERE: Scopul acestei lucrari este acela de a asigura aplicarea uniforma a politicilor contabile si a standardelor de raportare pentru...

LUCRĂRI PREGĂTITOARE ELABORĂRII SITUAŢIILOR FINANCIARE ANUALE Lucrările pregătitoare au rolul de a verifica înregistrările efectuate în cursul...

CALCULUL SI INTERPRETAREA SOLDURILOR INTERMEDIARE DE GESTIUNE Contul de profit si pierdere care grupeaza veniturile si cheltuielile pe tipuri de...