Extras din proiect

In analiza ce urmeaza vor fi calculati cativa indicatori ce releva situatia financiara a Societatii ADMIT S.A., Iasi.

Analiza se va face pe trei ani consecutivi, pentru o mai buna evidentiere a situatiei acestei societati, datele fiind preluate din situatiile financiare anuale.Vor fi calculati:

1. Soldurile intermediare de gestiune

2. Capacitatea de autofinantare

3. Ratele de rentabilitate

Rata rentabilitatii economice calculata ca raport

Rata rentabilitatii financiare

Rata dobanzii

Rata rentabilitatii economice ca medie ponderata a surselor de finantare

Rata rentabilitatii financiare cu evidentierea efectului de levier

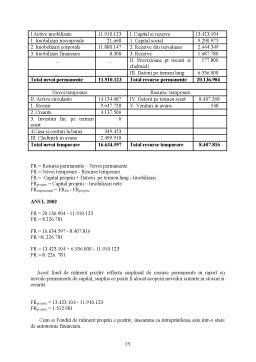

4. Fluxurile de trezorerie

5. Fondul de rulment

6. Necesarul de fond de rulment

7. Trezoreria neta

8. Previziunea financiara

1.Soldurile intermediare de gestiune:

ANUL 2002

Cifra de afaceri.100 760 800

- Cheltuieli cu materiile prime si materialele consumabile.1 549 919

- Alte cheltuieli materiale.379 160

- Cheltuieli cu energia si cu apa .504 857

- Cheltuieli cu marfurile .86 641 126

= Valoare adaugata .11 685 738

- Cheltuieli cu personalul.6 002 241

- Impozite,taxe si varsaminte asimilate.226 784

=EBE (EBITDA).5 426 713

+ Alte venituri din exploatare.208 323

- Alte cheltuieli din exploatare.2 410 204

- Cheltuieli cu amortizarea si provizioanele.1 364 731

- Ajustarea valorii activelor circulante.98 084

=EBIT (Rezultatul exploatarii).1 792 017

+ Venituri financiare .47 421

+ Alte venituri financiare.1 040 614

- Cheltuieli financiare .2 357 492

= EBT ( Rezultatul current).522 560

+ Venituri extraordinare.115 350

- Cheltuieli extraordinare.103 713

- Impozit pe profit.159 143

Rezultatul net al exercitiului (Profit).375 054

ANUL 2003

Cifra de afaceri.152.872.326

- Cheltuieli cu materiile prime si materialele consumabile.2.139.071

- Alte cheltuieli materiale.284.908

- Cheltuieli cu energia si cu apa .649.273

- Cheltuieli cu marfurile .131.242.218

= Valoare adaugata .18.556.856

- Cheltuieli cu personalul.7.592.423

- Impozite,taxe si varsaminte asimilate.335.902

=EBE(EBITDA).10.628.531

+ Alte venituri din exploatare.990.615

- Alte cheltuieli din exploatare.6.933.239

- Cheltuieli cu amortizarea si provizioanele.1.517.092

- Ajustarea valorii activelor circulante.240.891

=EBIT (Rezultatul exploatarii).2.927.924

+ Venituri financiare .24.597

+ Alte venituri financiare.949.551

- Cheltuieli financiare.2.778.122

= EBT ( Rezultatul current).1.123.950

+ Venituri extraordinare.0

- Cheltuieli extraordinare.0

- Impozit pe profit.386.687

Rezultatul net al exercitiului (Profit).737.263

ANUL 2004

Cifra de afaceri.291.656.953

- Cheltuieli cu materiile prime si materialele consumabile.3.982.844

- Alte cheltuieli materiale.420.398

- Cheltuieli cu energia si cu apa .820.116

- Cheltuieli cu marfurile .255.246.033

= Valoare adaugata .31.187.562

- Cheltuieli cu personalul.9.019.628

- Impozite,taxe si varsaminte asimilate.413.256

=EBE (EBITDA).21.754.678

+ Alte venituri din exploatare.3.493.046

- Alte cheltuieli din exploatare.12.893.670

- Cheltuieli cu amortizarea si provizioanele.2.311.732

- Ajustarea valorii activelor circulante.,2.277.235

- Ajustari privind provizioanele.319.491

=EBIT (Rezultatul exploatarii).7.445.596

+ Venituri financiare .68.868

+ Alte venituri financiare.934.120

- Cheltuieli financiare .5.836.699

= EBT ( Rezultatul current).2.611.885

+ Venituri extraordinare.0

- Cheltuieli extraordinare.0

- Impozit pe profit.1.130.320

Rezultatul net al exercitiului (Profit).1.481.565

Soldurile intermediare de gestiune reprezinta palierele succesive in formarea unui rezultat final. Fiecare sold intermediar reflecta rezultatul gestiunii financiare la treapta respectiva de acumulare.

Primul sold intermediar de gestiune, VALOAREA ADAUGATA, este pozitiva, pentru toti cei trei ani, ceea ce inseamna ca intreprinderea are un plus de valoare din utilizarea factorilor de productie, indeosebi a fortei de munca si a capitalului, peste valoarea bunurilor si serviciilor provenind de la terti, in cadrul activitatii curente a intreprinderii.Acest surplus va putea fi utilizat pentru remunerarea participantilor directi si indirecti la activitatea economica a sa: salariati, stat, creditori, actionari, intreprindere.

Cel de-al doilea sold intermediar de gestiune, EXCEDENTUL BRUT DE EXPLOATARE, este de asemenea pozitiv in toti cei trei ani, ceea ce evidentiaza o acumulare bruta din activitatea de exploatare, resursa principala a intreprinderii.El are o influenta hotaratoare asupra rentabilitatii economice ce o vom analiza mai tarziu, si a capacitatii potentiale de autofinantare.Cu ajutorul lui intreprinderea va putea mentine sau creste capacitatea de productie, va putea plati cheltuielile financiare, impozitul pe profit si dividendele.

Cel de-al treilea sold intermediar de gestiune, REZULTATUL EXPLOATARII, este pozitiv, in toti anii analizati, dar destul de scazut in primul an, in al doilea an va creste, pentru ca in al treilea an el sa ajunga de aproximativ de cinci ori mai mare decat in primul an analizat.Aceasta releva o mai buna gestionare a rezervelor si castigurilor intreprinderii pentru acoperirea cheltuielilor in activitatea curenta.

Acesta reprezinta un rezultat net al exploatarii, dupa ce in prealabil am scazut din EBE cheltuielile cu amortizarile si cu provizioanele.

Cel de-al patrulea sold intermediar de gestiune, REZULTATUL CURENT ( EBT), este de asemenea pozitiv dar extrem de scazut in primul an.In cel de-al doilea an acesta se dubleaza, iar in cel de-al treilea el ajunge de aproximativ cinci ori mai mare decat in primul an si cel putin dublu fata de cel de-al doilea.Deci, putem spune ca situatia intreprinderii s-a ameliorat simtitor fata de anul de la care am pornit analiza.

El nu este perturbat de elementele exceptionale.

Cel de-al cincilea sold intermediar de gestiune si ultimul, REZULTATUL NET AL EXERCITIULUI, este pozitiv dar critic de scazut in primul an, in conditiile in care el ar trebui sa furnizeze surse pentru plata dividendelor si pentru autofinantarea activitatii intreprinderii.

Dar ca si in cazul ultimelor doua solduri intermediare de gestiune, in cei doi ani ce urmeaza se observa o ameliorare simtitoare a profitului intreprinderii ceea ce duce si la cresterea dividendelor si a nivelului de autofinantare.

Preview document

Conținut arhivă zip

- Gestiunea Financiara la Societatea Admit SA Iasi.doc

Te-ar putea interesa și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

1.1.NECESITATEA EXPERTIZEI CONTABILE ŞI IMPORTANŢA EI ÎN ACTIVITATEA ECONOMICĂ De multe ori pentru lămurirea faptelor care formează obiectul unei...

CAPITOLUL I DECIZIILE FINANCIARE PRIVIND INVESTIŢIILE ŞI PROCESE DECIZIONALE AFERENTE ACESTORA LA NIVEL DE ÎNTREPRINDERE 1.1. Definirea...

1. Expertul contabil şi accesul la profesia de expert contabil Expertiza este o cercetare temeinica, cu caracter tehnic, facuta de un expert,...

CAPITOLUL 1. Considerente generale privind auditul financiar Obiective: 1. Precizarea conţinutului noţiunii de audit financiar. 2. Prezentarea...