Cuprins

- INTRODUCERE 6

- CAPITOLUL I: NOŢIUNEA DE IMPOZIT ŞI TAXĂ. 9

- 1.1. Noţiunea de impozit 9

- 1.2. Noţiunea de taxă 14

- 1.3. Funcţiile impozitelor şi taxelor 16

- 1.4. Felul impozitelor şi taxelor potrivit clasificaţiei veniturilor bugetului de stat. 18

- CAPITOLUL II: IMPOZITUL PE CLĂDIRI 22

- CAPITOLUL III: IMPOZITUL PE TERENURI 28

- CAPITOLUL IV: 31

- IV.1. Taxa asupra mijloacelor de transport 31

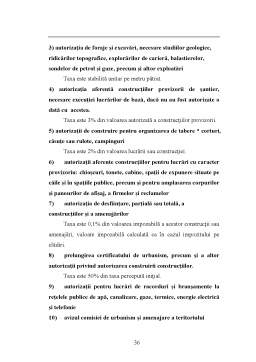

- IV.2. Taxe pentru eliberarea certificatelor, avizelor şi autorizaţiilor în domeniul construcţiilor 35

- IV.3. Taxe pentru folosirea mijloacelor de publicitate, afişaj şi reclamă 38

- STUDIU DE CAZ 39

Extras din proiect

Argument

Practica economico-financiară arată că unii agenţi economici, nu constituie în mod corect obligaţiile lor fiscale faţă de autorităţile publice sau nu virează la timp sumele datorate, adesea din motivul că nu cunosc prevederile actelor normative care reglementează aceste obligaţii.

Lucrarea abordează şi o serie de probleme din domeniul fiscalităţii, privind impozitul şi taxele locale.

Fiind concepută pentru a se adresa unui cerc atât de larg de cititori având la bază cărţi de specialitate, această lucrare mă va ajuta în viitoarea profesie pe care doresc să o practic.

INTRODUCERE

Impozitele şi taxele locale

În condiţiile descentralizării autorităţii publice şi a întăririi rolului administraţiei publice locale, la nivelul fiecărei unităţi administrativ-teritoriale un rol tot mai important revine procesului de colectare a veniturilor bugetare şi de alocare a lor. Datorită descentralizării, unităţile administrativ - teritoriale au posibilitatea să instituie impozite şi taxe, pentru a beneficia de resurse pentru acoperirea cheltuielilor. Impozitele şi taxele locale constituie venituri proprii ale bugetelor locale, ele fiind folosite pentru acoperirea cheltuielilor care se finanţează de la bugetele proprii ale unităţilor administrativ teritoriale locale.

În categoria impozitelor şi taxelor locale se includ:

- impozitul pe clădiri;

- impozitul pe teren;

- taxa asupra mijloacelor de transport;

- taxe pentru eliberarea certificatelor, avizelor şi autorizaţiilor în domeniul construcţiilor;

- taxe pentru folosirea mijloacelor de publicitate, afişaj şi reclamă;

- taxa pentru şederea în staţiunile turistice;

- alte taxe locale.

Aceste impozite şi taxe se percep de la o diversitate de contribuabili. Astfel, în cadrul contribuabililor care datorează impozite şi taxe locale putem include:

- persoanele fizice;

- persoanele juridice;

- unităţile economice ale unor persoane juridice, organizaţiilor obşteşti, partidelor politice sau - instituţiilor publice, organizaţiilor de cult, etc;

- asociaţiile agricole;

- asociaţiile familiale;

- sucursalele reprezentanţelor străine autorizate să funcţioneze în România.

Preview document

Conținut arhivă zip

- Impozitele si Taxele Locale.doc

Alții au mai descărcat și

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica...

1. NOTIUNI GENERALE PRIVIND IMPOZITELE SI TAXELE 1.1. Scurt istoric privind aparitia si evolutia impozitelor si taxelor Impozitele sunt cea mai...

ARGUMENT Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

A. CADRUL GENERAL DE ÎNTOCMIRE SI PREZENTARE A SITUATIILOR FINANCIARE Situatiile financiare ale unei companii reprezinta cel mai important...

Te-ar putea interesa și

INTRODUCERE Viaţa oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei (hrană, îmbrăcăminte, adăpost) cât...

Impozitele şi taxele locale: Aşezare şi administrare (pe exemplul comunei Cacica) INTRODUCERE În domeniul fiscal actual, problema impozitelor şi...

INTRODUCERE Viaţa curentă a oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei ( hrană, îmbrăcăminte,...

CAPITOLUL 1. ELEMENTE DE TEORIE FISCALĂ 1.1 DEFINIREA IMPOZITELOR, TAXELOR ŞI CONTRIBUŢIILOR Impozitul, punct nodal al fiscalităţii este cea mai...

INTRODUCERE Actualitatea temei Viaţa curentă a oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei (...

CAPITOLUL I 1.1. Autonomia finanţelor publice locale Comunităţile locale reprezintă colectivităţi umane delimitate teritorial din punct de vedere...

CUVÂNT ÎNAINTE Începând cu Revoluţia Franceză de la 1789, în special în secolul al XIX-lea, în Europa s-a pus problema trecerii de la conducerea...

Cap.I. SISTEMUL BUGETAR 1.1. Continutul si caracteristicile bugetului de stat Bugetul de stat este o categorie fundamentala a finantelor la...