Extras din proiect

CAPITOLUL I

PREZENTAREA SOCIETĂŢII S.C. MILK DEJ

S.C. Milk Dej S.R.L. a luat fiinta in anul 1994 prin asocierea S.C. Milk S.R.L. cu investitori autohtoni. Asociatii au convenit ca noua societate sa fie organizata sub forma de societate cu raspundere limitata, cu sediul in DEJ, str.1 Mai, inscrisa in CF 23023 Cluj având codul unic de înregistrare RO4647111 şi nr. din Registrul comerţului J12/1285/1994.

Asociaţii societăţii sunt:

- RAT IOAN: cetatean raman de profesie manager

- GUSTY GABRIEL: cetatean roman de profesie inginer

- BENDER VLAD : cetatean german de profesie inginer

Capitalul de pornire al S.C. Milk Dej S.R.L. este de 300 mil. lei ulterior datorita impunerii produselor pe piata capitalul a fost majorat la 500 mil. lei.

Asociatii au convenit ca obiectul de activitate al societatii sp fie productia prelucrarii laptelui si a celorlalte produse lactate, precum si toate operatiunile comerciale care au ca obiect de tranzactie laptele si produsele din lapte.

Sortimentele care se produc in acest moment in unitate sunt urmatoarele:

- lapte consum 2,5 % gr

- iaurt 4 % gr

- sana 3,5 % gr

- lapte batut 2,5 % gr

- smantana 25 % gr

- frisca 32 % gr

- telemea de vaca

- branza de vaca dulce

Locaţiile în care se desfăşasoară activitatea companiei sunt :Dej, Bucuresti , Iclod, Cluj Napoca, Apahida, Oradea, Dolj, Timisoara, Bacau, Casei, Turda

Băncile prin care societatea îşi desfăşoară activitatea sunt:

Banca principala: BCR Procent din cifra de afaceri: 70%

Alte banci: BCR, RB, Transilvania Procent din cifra de afaceri: 30%

Furnizorii mai importanti sunt

Denumire

Tip produs / serviciu aprovizionat Pondere in total cheltuieli materiale (%) Mod de plata (numerar / OP / CEC / BO, L/C, open acc ) Termen de plata

SC POBEX SA Lapte 33 OP, CEC, BO

60 zile

SC VIA SRL Lapte 10 OP, CEC, BO

60 zile

SC BUSU SA Lapte 4 OP, CEC, BO

60 zile

SC IMPEX SA Lapte 4 OP, CEC, BO

60 zile

Anul acesta societatea a achizitionat de la aceste unitati aproximativ 8000 hl / zi, lapte materie prima, colectarea facandu-se cu autocisterna proprie. Achizitionarea cu lapte se face in proportie de 65 % din sectorul de stat si 35 % din sectorul privat pe baza de contracte intre societate si furnizori.

Principalii clienţi ai firmei sunt prezentaţi în tabelul de mai jos:

Denumire

Tip produs / serviciu aprovizionat Pondere in total cheltuieli materiale (%) Mod de plata (numerar / OP / CEC / BO, L/C, open acc ) Termen de plata

SC ROBEX SA IAURT 25 OP, CEC, BO

60 zile

SC PIN SA SANA 20 OP, CEC, BO

60 zile

SC CIMPY SA

LAPTE CONSUM 8 OP, CEC, BO

60 zile

SC NINO SA FRISCA 2 60 zile

Imobilizările corporale mai importante deţinute de companie sunt:

Descriere Valoare contabila achizitie(lei)

Ferma de vaci 1.000.000

Magazin 500.000

Magazin 200.000

Wolksvagen 40.000

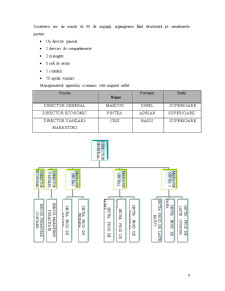

Societatea are un număr de 80 de angajaţi, organigrama fiind structurată pe următoarele posturi:

- Un director general

- 2 direcori de compartimente

- 3 manageri

- 8 sefi de sectie

- 5 contabili

- 50 agenti vanzare

Managementul agentului economic este asigurat astfel:

Functia Nume Prenume Studii

DIRECTOR GENERAL MARCUS IONEL SUPERIOARE

DIRECTOR ECONOMIC PINTEA ADRIAN SUPERIOARE

DIRECTOR VANZARI-MARKETING CRIS RADU SUPERIOARE

CAPITOLUL II

CONTABILITATEA DECONTĂRILOR CU PERSONALUL ŞI CU ASIGURĂRILE SOCIALE

Forţa de muncă reprezintă un factor de bază în producţia de bunuri şi prestările de servicii din cadrul entităţilor economice. În schimbul muncii depuse, personalul angajat primeşte un salariu care se stabileşte prin negocieri între angajator şi salariaţi, reprezentaţi de sindicate. Drepturile şi obligaţiile angajatorilor şi ale salariaţilor sunt prevăzute în contracte de muncă colective şi individuale. Atât angajatorii cât şi salariaţii trebuie să suporte anumite cheltuieli privind personalul şi asigurările sociale.

A. CHELTUIELI SALARIALE SUPORTATE DE CĂTRE ANGAJATORI

1. FONDUL DE SALARII BRUT LUNAR – cuprinde totalitatea salariilor brute datorate de către angajator.

Preview document

Conținut arhivă zip

- Inregistrarea in Contabilitate a Decontarilor privind Asigurarile si Protectia Sociala la SC Milk Dej.doc

Alții au mai descărcat și

INTRODUCERE Contabilitatea este ştiinţa care observă şi cuantifică în limbaj cifric existentul şi mişcările produse în structura patrimoniului,...

CAPITOLUL I 1.1 Contabilitatea sintetica privind asigurarile sociale Contabilitatea decontarilor privind contributia unitatii la asigurarile...

INTRODUCERE În această lucrare cu tema "Contabilitatea datoriilor şi creanţelor privind personalul, asigurarea si protecţia socială", am...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Fiecare agent economic inregistreaza raporturi de munca in legatura cu proprii angajati, din acestea decurg creante si datorii de urmatoarele...