Extras din proiect

APLICAŢIE

Societatea comercială „Elegant Glob” S.R.L. execută două produse finite A şi B. Procesul de producţie pentru aceste produse este realizat în două secţii S1 şi S2. În secţia S1 se obţin 15.000 kg de semifabricat X. Produsul A este obţinut prin prelucrarea a 10.000 kg din semifabricatul X în secţia S2, în timp ce produsul B este obţinut prin prelucrarea a 5.000 kg din semifabricatul X, tot în secţia S2. Producţia în curs de execuţie la începutul perioadei de gestiune este prezentată în tabelul nr. 1.

Tabelul nr.1. Producţia în curs de execuţie de la începutul perioadei de gestiune

Nr. crt. Denumirea cheltuielilor Produsul A Produsul B

0 1 2 3

1 Cheltuieli cu materiile prime 33.600 28.000

2 Cheltuieli cu salariile personalului 28.000 19.600

3 Contribuţia privind asigurările şi protecţia socială 7.658 5.360,6

4 CIFU 7.840 4.200

5 CGS 7.000 3.360

6 TOTAL CHELTUIELI 84.098 60.520,6

Din procesul de producţie se obţin 13.000 bucăţi produs A şi 18.000 bucăţi produs B. Costul de producţie prestabilit pentru produsul A este de 130 lei/buc., iar pentru produsul B de 70 lei/buc.. Nu se obţin rebuturi. Repartizarea cheltuielilor indirecte se face prin procedeul suplimentării, varianta coeficienţilor multipli, utilizându-se următoarele baze de repartizare:

- pentru CIFU – numărul de ore maşină, şi anume:

- 94.000 ore pentru produsul A;

- 156.000 ore pentru produsul B;

- pentru CGS – salariile directe aferente produselor A şi B;

- pentru CGA – costurile de producţie aferente produselor A şi B;

Conform listelor de inventariere, la sfârşitul perioadei de gestiune, la inventarierea producţiei în curs de execuţie s-au înregistrat datele prezentate în tabelul nr. 2.

Tabelul nr. 2. Producţia în curs de execuţie de la sfârşitul perioadei de gestiune

Nr. crt. Denumirea cheltuielilor Produsul A Produsul B

0 1 2 3

1 Cheltuieli cu materiile prime 25.200 22.400

2 Cheltuieli cu salariile personalului 22.400 14.000

3 Contribuţia privind asigurările şi protecţia socială 6.126,6 3.829

4 CIFU 7.000 3.360

5 CGS 7.840 4.200

6 TOTAL CHELTUIELI 68.566,6 47.789

Datele înregistrate în contabilitatea financiară în conturile clasei a şasea „Conturi de cheltuieli” au fost preluate şi reclasate pe baza purtătorilor primari de informaţii. De asemenea, respectându-se cu stricteţe regulile de aplicat în calculaţia costurilor, numai cheltuielile de exploatare au fost retratate pentru ca această perioadă de gestiune să fie afectată doar cu cheltuielile care privesc produsele obţinute. În urma retratării cheltuieli-lor de exploatare se obţin datele din tabelul centralizator nr. 3.

Tabelul nr. 3. Retratarea cheltuielilor de exploatare

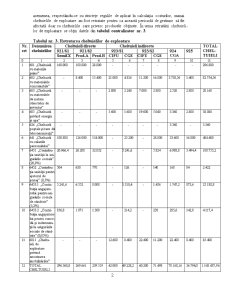

Nr.

crt. Denumirea cheluielilor Cheltuieli directe Cheltuieli indirecte TOTAL CHEL-TUIELI

921/S1 921/S2 923/S1 923/S2 924 CGA 925

Semif.X Prod.A Prod.B CIFU CGS CIFU CGS

0 1 2 3 4 5 6 7 8 9 10 11

1 601 „Cheltuieli cu materiile prime” 168.000 100.800 28.000 - - - - - - 296.800

2 602 „Cheltuieli cu materialele consumabile” - 8.400 15.400 21.000 4.816 11.200 16.800 3.738,56 1.400 82.754,56

3 603 „Cheltuieli cu materialele de natura obiectelor de inventar” - - - 2.800 2.240 7.000 2.800 2.520 2.800 20.160

4 605 „Cheltuieli privind energia şi apa” - - - 5.600 1.680 19.600 5.040 3.360 2.800 38.080

5 626 „Cheltuieli poştale şi taxe de telecomunicaţii” - - - - - - - 3.360 - 3.360

6 641 „Cheltuieli cu salariile personalului” 100.800 126.000 154.000 - 25.200 - 28.000 33.600 16.800 484.400

7 6451 „Contribu-ţia unităţii la asi-gurările sociale” (20,8%) 20.966,4 26.208 32.032 - 5.241,6 - 5.824 6.988,8 3.494,4 100.755,2

8 6452 „Contribu-ţia unităţii pentru ajutorul de şomaj” (0,5%) 504 630 770 - 126 - 140 168 84 2.422

9 6453.1 „Contri-buţia angajato-rului pentru asi-gurările sociale de sănătate” (5,2%) 5.241,6

6.552 8.008 - 1.310,4 - 1.456 1.747,2

873,6 25.188,8

10 6453.2 „Contri-buţia angajatoru-lui pentru conce-dii şi indemniza-ţii la asigurările sociale de sănă-tate” (0,85%) 856,8 1.071 1.309 - 214,2 - 238 285,6 142,8 4.117,4

11 6811 „Cheltu-ieli de exploatare privind amorizarea imobilizărilor” - - - 12.600 8.400 22.400 11.200 22.400 8.400 85.400

12 TOTAL CHELTUIELI 296.368,8 269.661 239.519 42.000 49.228,2 60.200 71.498 78.168,16 36.794,8 1.143.437,96

Rezolvare:

Etapa I: determinarea costurilor (totale şi unitare) pentru semifabricatul X în S1, redată în tabelul nr. 4.

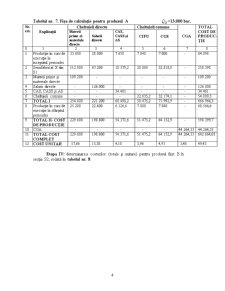

Tabelul nr. 4. Fişa de calcul a costului semifabricatului X =15.000 kg

Nr. crt. Articole de calculaţie Costuri

TOTALE UNITARE

0 1 2 3

1 Materii prime 168.000 11,20

2 Salarii directe 100.800 6,72

3 Contribuţii aferente salariilor directe 27.568,8 1,83792

4 TOTAL CHELTUIELI DIRECTE 296.368,8 19,75792

5 CIFU 42.000 2,8

6 CGS 49.228,2 3,28188

7 TOTAL CHELTUIELI COMUNE 91.228,2 6,08188

8 TOTAL COST DE PRODUCŢIE 387.597 25,8398

Etapa II: repartizarea cheltuielilor indirecte aferente produselor finite A şi B, redată în tabelele nr. 5 şi nr. 6.

Preview document

Conținut arhivă zip

- Interfata Contabilitate Financiara - Contabilitate de Gestiune.doc

- interfata contabilitate financiara-contabilitate de gestiune_inregistrari.doc

- T-uri.doc

Te-ar putea interesa și

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “SERVICE AUTOMOBILE DACIA” S.A. ZALĂU 1.1. DATE GENERALE SC SERVICE AUTOMOBILE DACIA...

Capitolul 1 Scurtă prezentare a organizaţiei Introducere S.C. LOVERS ROMÂNIA S.A., cu sediul În municipiul Fălticeni, strada Dimitrie Leonida,...

1. Scurtă prezentare a organizaţiei Societatea comercială „Sticla Fălticeni” SRL este persoană juridică română, cu formă juridică de societate pe...

Capitolul I Prezentarea întreprinderii 1.1 Scurt istoric al societăţii S.C. "URB RULMENTI SUCEAVA" S.A s-a infiintat in baza Legii nr. 15/1990...

CAPITOLUL I DELIMITĂRI CONCEPTUALE PRIVIND COSTURILE Activitatea economică desfăşurată de agenţii economici, indiferent de profilul lor...

1. Scurta prezentare a organizatiei 1.1 Scurt istoric Activitatea de producere si industrializare a laptelui in judetul Neamt are vechi traditii,...

INTRODUCERE Contabilitatea este un limbaj al activității economice. Asemenea altor limbaje, își are propriul său vocabular, propria sa...