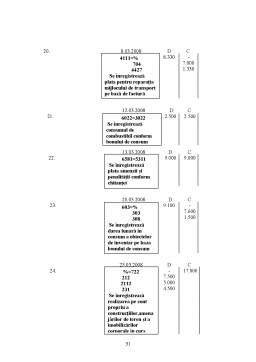

Extras din proiect

Lucrare practică nr.1

Reprezentarea cifrică a mişcărilor de valori ca un bilanţ mobil

Situaţia iniţială a unei întreprinderi se prezintă într-un bilanţ didactic cu 15 posturi în activ şi 14 în pasiv.Să se prezinte influenţa operaţiunilor economice asupra bilanţului,prin formularea,la liberă alegere,a unui număr de opt operaţiuni economice(este obligatorie precizarea egalităţilor bilanţiere corespunzătoare şi a silogismului corespunzător).

Activ Bilanţ iniţial Pasiv

Nr.

crt. Denumirea

postului Sume Nr.

crt. Denumirea

postului Sume

1 Terenuri 5.500 1 Capital subscis nevărsat 7.000

2 Construcţii 7.500 2 Capital subscris vărsat 4.400

3 Materii prime 4.500 3 Rezerve legale 5.800

4 Materiale consumabile 8.000 4 Profit sau pierdere 3.200

5 Materiale de natura obiectelor de inventar 6.550 5 Credite bancare pe termen lung 9.550

6 Produse finite 5.000 6 Amortizarea imob. corporale 2.600

7 Mărfuri 10.550 7 Furnizori 7.550

8 Clienţi 8.000 8 Efecte de plătit 8.000

9 Efecte de primit de la clienţi 3.550 9 Clienţi-creditori 7.500

10 Avansuri acordate personalului 550 10 Personal-salarii datorate 8.500

11 Decontări cu asociaţii/acţionarii privind capitalul

7.000 11 Contribuţia unităţii la asigurările sociale

9.380

12 Debitori diverşi 2.350 12 TVA de plată 6.500

13 Conturi la bănci în lei 9.500 13 Creditori diverşi 3.620

14 Casa în lei 8.500 14 Credite bancare pe termen scurt 4.100

15 Avansuri de trezorerie 650

TOTAL ACTIV 87.700 TOTAL PASIV 87.700

În cursul perioadei de gestiune curente au loc următoarele operaţiuni

economice:

1.Se înregistrează primirea unui credit bancar pe termen scurt,conform

extrasului de cont,în valoare de 7.500 lei.

2.Se încasează de la un client “X” suma de 5.000 lei conform extrasului de cont.

3.Se înregistrează transferul rezervelor în categoria capitalului subscris vărsat în

suma de 3.000 lei,în baza hotărârii Adunării Generale a Asociaţilor.

4.Se recepţionează conform facturii fiscale a furnizorului,materii prime în

valoare de 1.500 lei.

5.Se achită conform ordinului de plată, factura furnizorului pentru materii prime

în valoare de 1.500 lei.

6.Se aduce ca aport un utilaj evaluat la valoarea de 7.000 lei.Aportul corespunde

capitalului subscris nevărsat,pe baza procesului verbal de recepţie şi a actelor

care dovedesc provenienţa bunului.

7.Conform ordinului de plată,se achită obligaţia de plată a T.V.A. faţă de

bugetul de stat în valoare de 5.000 lei.

8.Se ridică de la bancă cu cec de numerar suma de 10.000 lei pentru plata salariilor.

1.În activul bilanţului sporeşte disponibilul din contul bancar (“Conturi la bănci

în lei”) cu suma de 7.500 lei,iar în pasivul bilanţului creşte datoria societăţii

faţă de bancă (”Credite bancare pe termen scurt”)cu aceeaşi valoare.

Operaţiunea generează mişcare opusă de sporire.

Egalitatea bilanţieră: A+X=P+X

Silogismul: “Dacă un element de activ sporeşte cu o anumită valoare,fără ca în acelaşi timp un alt element de activ să se reducă,pasivul sporeşte”.

Activ Bilanţ nr.2 Pasiv

Nr.

crt. Denumirea

postului Sume Nr.

crt. Denumirea

postului Sume

1 Terenuri 5.500 1 Capital subscis nevărsat 7.000

2 Construcţii 7.500 2 Capital subscris vărsat 4.400

3 Materii prime 4.500 3 Rezerve legale 5.800

4 Materiale consumabile 8.000 4 Profit sau pierdere 3.200

5 Materiale de natura obiectelor de inventar 6.550 5 Credite bancare pe termen lung 9.550

6 Produse finite 5.000 6 Amortizarea imob. corporale 2.600

7 Mărfuri 10.550 7 Furnizori 7.550

8 Clienţi 8.000 8 Efecte de plătit 8.000

9 Efecte de primit de la clienţi 3.550 9 Clienţi-creditori 7.500

10 Avansuri acordate personalului 550 10 Personal-salarii datorate 8.500

11 Decontări cu asociaţii/acţionarii privind capitalul

7.000 11 Contribuţia unităţii la asigurările sociale

9.380

12 Debitori diverşi 2.350 12 TVA de plată 6.500

13 Conturi la bănci în lei

(9.500+7.500=17.000) 17.000 13 Creditori diverşi 3.620

14

Casa în lei

8.500 14 Credite bancare pe termen scurt

(4.100+7.500)

11.600

15 Avansuri de trezorerie 650

TOTAL ACTIV 95.200 TOTAL PASIV 95.200

87.700+7.500=87.700+7.500

95.200=95.200

2. În activul bilanţului creşte disponibilul aflat în contul la bancă (“Conturi la

bănci în lei”) cu suma de 5.000 lei şi concomitent scade creanţa societăţii faţă

de clienţi (“Clienţi”) cu aceeaşi sumă.Operaţiunea generează mişcare

permutativă în activ.

Egalitatea bilanţieră: A+X-X=P

Silogismul: “Dacă un element de activ sporeşte cu o anumită valoare şi concomitent un alt element de activ,se reduce cu aceeaşi valoare,iar pasivul rămâne neschimbat”.

Activ Bilanţ nr.3 Pasiv

Nr.

crt. Denumirea

postului Sume Nr.

crt. Denumirea

postului Sume

1 Terenuri 5.500 1 Capital subscis nevărsat 7.000

2 Construcţii 7.500 2 Capital subscris vărsat 4.400

3 Materii prime 4.500 3 Rezerve legale 5.800

4 Materiale consumabile 8.000 4 Profit sau pierdere 3.200

5 Materiale de natura obiectelor de inventar 6.550 5 Credite bancare pe termen lung 9.550

6 Produse finite 5.000 6 Amortizarea imob. corporale 2.600

7 Mărfuri 10.550 7 Furnizori 7.550

8 Clienţi

(8.000-5.000=3.000) 3.000 8 Efecte de plătit 8.000

9 Efecte de primit de la clienţi 3.550 9 Clienţi-creditori 7.500

10 Avansuri acordate personalului 550 10 Personal-salarii datorate 8.500

11 Decontări cu asociaţii/acţionarii privind capitalul

7.000 11 Contribuţia unităţii la asigurările sociale

9.380

12 Debitori diverşi 2.350 12 TVA de plată 6.500

13 Conturi la bănci în lei

17.000+5.000=22.000 22.000 13 Creditori diverşi 3.620

14 Casa în lei 8.500 14 Credite bancare pe termen scurt 11.600

15 Avansuri de trezorerie 650

TOTAL ACTIV 95.200 TOTAL PASIV 95.200

3. În pasivul bilanţului,elementul “Rezerve legale” scade cu 3.000 lei şi

concomitent,elementul “Capitalul subscris vărsat” creşte cu aceeaşi

sumă.Operaţiunea generează mişcare permutativă în pasiv.

Egalitatea bilanţieră: A=P+X-X

Silogismul: “Dacă un element de pasiv sporeşte cu o anumită valoare şi concomitent un alt element de pasiv,se reduce cu aceeaşi valoare,iar activul rămâne neschimbat”.

Preview document

Conținut arhivă zip

- Lucrare Practica.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Lucrarea practica numarul 2 EGALITATI BILANTIERE Se va intocmi un bilant initial cu 10-15 elemente in Activ si 10-15 elemente in Pasiv, se vor...

Te-ar putea interesa și

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

L.P. 1 - Republica Moldova Moldova cu denumirea oficială Republica Moldova este un stat localizat în sud-estul Europei se învecinează cu România...

PARTEA I DIMENSIONAREA INTREPRINDERII Pentru calculul capacitatii de productie a S.C. Independenta S.A. este necesara cunoasterea organizarii...

Lucrarea practică nr. 1 Identificarea şi interpretarea trendului preţului de închidere a acţiunilor SIF 1, SIF 2 şi a indicelui BET-FI pentru...

CNTEE Transelectrica SA este o companie puternică, recunoscută pe plan național și internațional, cu rol strategic pe piata de energie electrică...

Lucrare practică nr. 1. Rentabilitatea și riscul acțiunilor MedLife S.A. și S.N. Nuclearelectrica S.A. și indicele BET pentru luna noiembrie 2019...

Lucrarea practică numărul 1: Calcule economice pe baza dobânzii compuse Aplicatia nr. 1 Un întreprinzător depune la o bancă 8000 RON. Rata...

Lucrare Practica NR.1 Actualizarea valorilor in sistemul platilor periodice 1. S.C Inafrize S.A doreste sa închirieze un utilaj tehnologic. Îsi...