Extras din proiect

Lucrarea este axata pe exemplul a doua ferme de productie din cadrul unei societati agricole. Pentru evitarea înregistrarilor cu caracter de repetabilitate, datele se prezinta cumulat pentru anul curent.

La ferma nr.1 cu profil vegetal s-a prevazut cultivarea grâului pe o suprafat de 300ha si a porumbului pe o suprafata de 200 ha. Obiectul activitatii fermei cu profil zootehnic nr.2 îl constituie cresterea animalelor de productie (vaci pentru lapte) si a animalelor tinere si la îngrasat (categoria vitei 0-6 luni).

I Situatia la începutul anului privind activitatea fermelor de productie se prezinta astfel:

a. ferma vegetala

- productia neterminata la cultura grâului 400.000.000 lei;

- productia neterminata la cultura porumbului 100.000.000 lei;

b. ferma zootehnica

- categoria vaci pentru lapte 100capete 2.500kg. 400.000.000 lei;

- categoria vitei 0-6luni 480kg. 4.800.000 lei.

II Operatiile economice ce au avut loc în cursul anului curent în legatura cu cheltuielile de productie, miscarile în cadrul efectivelor de animale, productia obtinuta, au fost urmatoarele:

1. Salariile cuvenite muncitorilor si personalului tehnico-economic si administrativ, conform statelor de plata a salariilor si recapitulatiilor, indica urmatoarele date:

a. fema vegetala

- activitatea cu tractoarele si masinile tractate 72.000.000 lei;

- activitatea cu autocombinele 12.000.000lei;

- activitatea comuna a fermei 56.000.000 lei.

b. ferma zootehnica

-categoria vaci pentru lapte 30.000.000 lei;

-categoria vitei 0-6 luni 10.000.000 lei ;

- activitatea comuna a fermei 50.000.000 lei.

2. C.A.S.-ul, contributia pt. fondul de somaj, contributia pt. fondul de sanatate, fondul de risc si accidente si fondul pentru sustinerea invatamintului de stat se calculeza pe baza procentelor legale (30%,5%,7%,3%,2%) la total salarii brute.

3. Centralizatoarele bonurilor de consum a materialelor indica eliberarea în productie a materialelor dupa cum urmeaza:

a. fema vegetala

- seminte pentru cultura porumbului 80.000.000 lei

- îngrasaminte chimice si ierbicide 500.000.000 lei, din care pentru cultura grâului 200.000.000 si pentru cultura porumbului 300.000.000 lei

- carburanti si lubrifianti 25.000.000 lei, din care pentru tractoare 20.000.000 lei si pentru autocombine 5.000.000 lei;

- materiale de uz gospodaresc 1.000.000 lei;

- gunoi de grajd 5.000.000 lei;

b. ferma zootehnica

- furaje 450.000.000 lei, din care 400.000.000 lei pentru categoria vaci pentru lapte si 50.000.000 lei pentru categoria vitei 0-6 luni;

- materiale de uz gospodaresc 1.500.000 lei.

4. Reparatiile executate la mijloacele fixe de catre terti conform facturilor:

a. ferma vegetala

- reparatii la tractoare si masini tractate 16.000.000 lei;

- reparatii la combine 5.000.000 lei;

- reparatii la mijloace fixe de interes comun 2.000.000 lei;

b. ferma zootehnica

- reparatii la mijloace fixe utilizate la categoria vaci pentru lapte 8.000.000 lei;

- reparatii la mijloace fixe utilizate la categoria vitei 0-6 luni 3.000.000 lei;

- reparatii la mijloace fixe de interes comun 5.000.000 lei;

5 Energia electrica consumata, conform facturilor primite :

a. ferma vegetala

- activitatrea comuna a fermei 1.000.000 lei;

b. ferma zootehnica

- categoria vaci pentru lapte 3.000.000 lei;

- categoria vitei 0-6 luni 500.000 lei;

- activitatea comuna a fermei 1.000.000 lei.

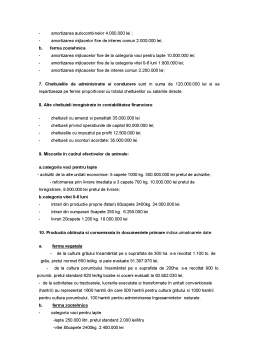

6 Amortizarea mijloacelor fixe conform situatiei de calcul a amortizarii lunare:

a. ferma vegetala

- amortizarea tractoarelor si masinilor tractate 5.000.000 lei;

- amortizarea autocombinelor 4.000.000 lei ;

- amortizarea mijlacelor fixe de interes comun 2.000.000 lei;

b. ferma zootehnica

- amortizarea mijloacelor fixe de la categoria vaci pentru lapte 10.000.000 lei;

- amortizarea mijloacelor fixe de la categoria vitei 0-6 luni 1.800.000 lei;

- amortizarea mijloacelor fixe de interes comun 2.200.000 lei;

Preview document

Conținut arhivă zip

- Metoda de Calculatie a Costurilor pe Culturi si Categorii de Animale.doc

Alții au mai descărcat și

SCURTA PREZENTARE A S.C.AICBAC S.A. SC AICBAC SA este o firma infiintata in data de 21 mai 1991 prin preluarea patrimoniului (fermele Itesti,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

I. Prezentarea societatii S.C. DORNA LACTATE S.A 1. Scurt istoric SC DORNA LACTATE SA a fost înfiintata în anul 1997 când fabrica de lapte UHT a...

INTRODUCERE Unitatile economice, in activitatea pe care o desfasoara, atrag si utilizeaza factorii de productie – munca, natura si capitalul....

1. Definirea contabilitatii de gestiune Din 1 ianuarie 1993 se aplica contabilitatea dualista: un circuit aferent contabilitatii financiare si un...

Obiectivul acestei unităţi de învăţare ????l constituie însuşirea conceptelor de muncă, importanţa economică a muncii, delimitarea...

1. Conceptii de organizare a contabilitatii manageriale Datorita complexitatii fenomenelor si proceselor economice, dar si a evolutiei procesului...