Cuprins

- Capitolul 1. Principiile contabile si rolul lor în cadrul paradigmei contabilitatii în partida

- dubla

- 1.1. Aria de definitie si aplicabilitate a temei. Termeni si concepte-cheie

- 1.2. Axiomatizarea contabilitatii financiare

- 1.3. Principiile contabile, parte esentiala a dispozitivului contabil

- Capitolul 2. Principiile contabile prevazute de reglementarile contabile românesti

- armonizate cu normele europene

- 2.1. Principiul prudentei

- 2.2. Principiul continuitatii activitatii

- 2.3. Principiul permanentei metodelor

- 2.4. Principiul independentei exercitiului

- 2.5. Principiul evaluarii separate a elementelor de activ si de datorii

- 2.6. Principiul intangibilitatii bilantului de deschidere

- 2.7. Principiul necompensarii

- 2.8. Principiul prevalentei economicului asupra juridicului

- 2.9. Principiul pragului de semnificatie

- Capitolul 3. Principiile recunoscute implicit în contabilitatea româneasca

- 3.1. Principiile înregistrarii si tinerii contabilitatii

- 3.2. Principiile partidei duble

- 3.3. Principiile cuantificarii (masurarii si evaluarii)

- 3.4. Principiile observarii

- 3.5. Principiile responsabilitatii

- Capitolul 4. Alte abordari privind principiile contabile

- 4.1. Principiile Contabile General Acceptate (GAAP)

- 4.2. Principiile prevazute de Cadrul general al IASB

- 4.3. Aplicarea principiilor contabilitatii financiare în contabilitatea de gestiune

- Capitolul 5. Studii de caz

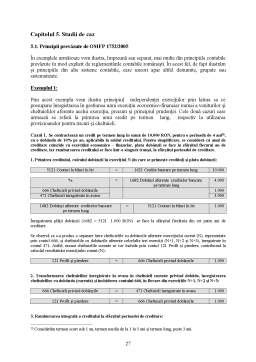

- 5.1. Principii prevazute de OMFP 1752/2005

- Concluzii si propuneri

- Anexe

- Bibliografie

- Cuprins

Extras din proiect

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica contabila, cu dorinta de a aduce un plus de cunoastere în acest domeniu.

Tema este incitanta prin actualitatea, extinderea si importanta ei, necesitând o laborioasa munca de cercetare si documentare, de coroborare si asamblare a informatiilor si cunostintelor necesare dezvoltarii ei.

Nu am putut rezista tentatiei de a „vizita” masiv zona contabila anglo-saxona, în special datorita influentei trecute, prezente si viitoare a acesteia asupra standardelor internationale de contabilitate (IAS/IFRS), care sunt aplicate si în tara noastra prin intermediul reglementarilor Uniunii Europene (în special Directivele a IV-a si a VII-a, actualizate) .

De altfel, referentialul contabil international a constituit elementul central de comparatie pentru toate celelalte scoli si conceptii studiate aici în materia principiilor contabile.

De asemenea, am atins si subiecte legate de contabilitatea de gestiune, atât pentru faptul ca aceasta este complementara contabilitatii financiare în partida dubla, cât si pentru ca anumite contingente sunt foarte relevante în ceea ce priveste tema de fata.

O preocupare principala a fost utilizarea si valorificarea unei bibliografii actuale, de cel mai înalt nivel, opera unor specialisti recunoscuti în România si pe plan international.

De asemenea, am acordat o mare pondere aspectelor practice, studiilor de caz, aprecierilor si contributiilor proprii, acestea reprezentând o parte consistenta, apreciabila, din volumul lucrarii. Exemplele noastre au fost, pe cât posibil, axate pe principiile contabile aplicate în România si eliberate de consideratii si implicatii colaterale, tocmai pentru a pune în lumina cât mai clar cu putinta elementele care tin de esenta principiilor contabile respective.

Poate ca în nici o alta parte a contabilitatii nu putem aplica mai bine, schimbând ceea ce este de schimbat, adagiul initiatic , pentru a sublinia mai bine importanta principiilor contabile, decât aici, spunând cu convingere: „Principiile contabile sunt ca stelele: nu vom ajunge niciodata la ele, dar ne lumineaza drumul!” în nobila profesiune contabila.

Principiile sunt însa importante în toate domeniile stiintei si vietii noastre. Marele profesor de drept Tudor R. Popescu, dorind sa sublinieze importanta principiilor în dreptul civil, obisnuia sa spuna: „Dreptul (civil) înseamna principii generale plus bun simt!”

Cu speranta ca aceasta lucrare va reprezenta un ajutor pentru cei care se pregatesc în domeniul contabilitatii, si în special studentii anului II zi si FR de la Facultatea de Relatii Economice Internationale si poate un pas înainte în cunoasterea din acest domeniu, le-o dedic din tot sufletul împreuna cu urarile mele sincere de succes!

Capitolul 1. Principiile contabile si rolul lor în cadrul paradigmei

contabilitatii financiare în partida dubla

1.1. Aria de definitie si aplicabilitate a temei. Termeni si concepte-cheie

Tema lucrarii noastre se refera la principiile contabile aplicabile de contabilitatea financiara în partida dubla din România. Aria de aplicabilitate este foarte larga, având în vedere faptul ca reglementarile contabile românesti sunt în linii mari, în toate partile esentiale, armonizate cu reglementarile contabile relevante din Uniunea Europeana (Directiva a IV-a, Directiva a VII-a, Directiva a IX-a), armonizate la rândul lor cu Standardele Internationale de Contabilitate si de Raportare Financiara (IAS/IFRS).

Conceptele-cheie folosite în aceasta lucrare sunt:

1. entitate: unitate patrimoniala (societate comerciala, regie autonoma, etc.) cu personalitate juridica si care aplica sistemul contabil respectiv. Sinonime: firma, companie, întreprindere.

2. principii contabile: conventiile, regulile si procedeele necesare pentru definirea unei practici contabile acceptate la un moment dat.

3. IASC (International Accounting Standards Committee): Comitetul (de elaborare) a Standardelor Internationale de Contabilitate, înfiintat în 1973 cu sediul la Londra, care a functionat pâna în aprilie 2001, când a fost înlocuit de IASB. Este organismul care a elaborat referentialul contabil international: Cadrul general pentru întocmirea si prezentarea raportarilor financiare, standardele internationale (IAS) în numar de 41, interpretari ale standardelor (SIC) în numar de 30, ghiduri de implementare, etc.

4. IASB (International Accounting Standards Board): Consiliul (de elaborare) a Standardelor Internationale de Contabilitate, care din aprilie 2001 înlocuieste IASC. Standardele pe care le elaboreaza se numesc IFRS (standarde internationale de raportare financiara), 5 pâna în prezent, iar interpretarile lor se numesc IFRIC, pâna în prezent în numar de 1.

5. IAS (International Accounting Standards): Standarde internationale de contabilitate, elaborate de IASC (pâna în 2001).

6. IFRS (International Financial Reporting Standards): Standarde internationale de contabilitate, elaborate de IASB (dupa 2001).

7. SIC (Standards Interpretation Committee, pâna în 2001):

a. Comitetul permanent de interpretare a standardelor internationale de contabilitate din cadrul IASC;

b. Denumirea interpretarilor.

8. IFRIC (International Financial Reporting Interpretation Committee, dupa 2001):

a. Comitetul permanent de interpretare a standardelor internationale de contabilitate si raportare financiara;

b. Denumirea interpretarilor.

9. GAAP (Generally Accepted Accounting Principles): Principiile Contabile General Acceptate; are semnificatia atât de set de principii contabile, cât si de sistem (dispozitiv) contabil în ansamblul sau. Are doua variante principale: britanica (UK-GAAP) si nord-americana (US-GAAP).

Preview document

Conținut arhivă zip

- Principiile Contabile.doc

Alții au mai descărcat și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

INTRODUCERE În condiţiile actuale, de criză economică profundă cu care se confruntă omenirea, organizaţiile trebuie să facă mari eforturi pentru a...

CAP.1. INSTITUŢIA PUBLICĂ, BENEFICIARA RESURSELOR BUGETARE ŞI A ALTOR RESURSE 1.1.Conceptul de instituţie publică 1.1.1 Definire,...

I. Prezentarea institutiei Direcţia de munca solidaritate socială şi familie a judeţului Constanta este organizată şi funcţionează în baza...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Cap.I.Prezentarea entitatii I.1.Infiintare,denumire,capital Societatea BOARD SRL Piatra Neamt a luat fiinta in anul 2006, fiind inregistrata la...

Cap.1 Prezentarea generală a instituţiei Instituţia în cadrul căreia s-a realizat documentarea pentru prezenta lucrare de disertaţie este o...

Te-ar putea interesa și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

Introducere Aparitia si evolutia contabilitatii ca stiinta, domeniu al practicii sau limbaj de comunicare în lumea afacerilor este strans legata...

Capitolul I. Noţiuni privind convergenţa şi normalizarea contabilă Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul...

CAPITOLUL 1 Cadrul de referinta al misiunilor privind expertizele contabile 1.1 EXPERTIZA CONTABILA – ATRIBUT AL PROFESIEI CONTABILE Expertiza...

Introducere Lucrarea de față urmărește să realizeze un studiu comparativ intre sistemul contabil american și cel britanic. Cele două sisteme fac...

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

Cap. I Necesitatea și conținutul evaluării întreprinderii Trecerea la economia de piata a adus cu sine adaptarea managementului la noile cerinte,...