Extras din proiect

1.INTRODUCERE

Stocurile reprezintă ansamblul bunurilor și serviciilor din cadrul unității patrimoniale, destinate pentru a fi consumate la prima utilizare, a fi vândute după prelucrarea lor în procesul de producție sau a fi vândute în starea în care s-au cumpărat.

Viteza de rotație a activelor circulante exprimă în mod sintetic eficiența cu care sunt folosite stocurile în activitatea întreprinderii.

Accelerarea vitezei de rotație are implicații pozitive supra principalilor indicatori economico-financiari ,conducând la eliberări de resurse materiale necesare procesului de producție și prin aceasta la reducerea cheltuielilor și la creșterea profitului realizat.Activele circulante nu trec în întregime și în același timp dintr-un stadiu al circuitului economic în alt stadiu.Circuitul economic are caracter continuu.În permanență se aprovizionează materialele, se lansează comenzi de producție, se livrează produse și încasează contravaloarea acestora.

Practic, rezultă că circuitul activelor circulante constă într-un număr infinit de circuite care se suprapun parțial, neputându-se delimita fizic mărimea intervalului de timp necesar trecerii acestora prin toate stadiile.

Activele circulante cumprind mai multe componente (stocuri, creanțe și disponibilități bănești), iar pentru a identifica direcțiile de acțiune pentru accelerarea rotației acestora se impune urmărirea separată a acestora. O asemenea analiză va permite stabilirea durate fiecărui stadiu al circuitului economic (aprovizionare, producție, vânzare, încasare), ca și a locurilor unde rotația este mai lentă.

Dintre elementele activelor circulante, pentru disponibilitățile bănești nu se va urmări rotația. Deoarece un asemenea indicator ar exprima de câte ori acestea se transformă în lichidități, pe parcursul unui exercițiu, lucru evident fara logică.

2. MATERIAL ȘI METODĂ

Aspectele teoretico-metodologice cu privire la tratamentul contabil al stocurilor sunt preluate din Standardul Internațional de Contabilitate I.A.S 2 „Stocuri”, care implică și cuprinde o serie de norme și informații asupra modului de organizare a contabilității stocurilor pentru a fi în conformitate cu directivele europene.Obiectivul acestui standard este acela de a descrie tratamentul contabil pentru stocuri.O problemă fundamentală a contabilității stocurilor o constituie valoarea costului ce urmeaza a fi recunoscut drept activ și raportată până când veniturile aferente sunt recunoscute.

Scopul standardului este recunoașterea, măsurarea și evaluarea stocurilor, adică determinarea valorii la care acestea vor fi recunoscute în bilanț și vor influența contul de profit și pierdere, oferind o alternativă acestor tratamente contabile care, prin creșterea și descreșterea valorii stocului, determinate de acestea, ajustează profiturile în concordanță cu ceea ce este avantajos pentru conducere.Standardul tratează evaluarea și contabilizarea stocurilor, respectiv determinarea valorii la care stocurile se înregistreaza la categoria activelor, ca active curente, recunoscute în situatiile financiare, valoare ce va fi raportată până în momentul realizării acestora ca venit din vânzări.Ca atare, standardul vizează evaluarea stocurilor în bilant, precizând care sunt cheltuielile ce vor fi luate in considerare pentru calculul costului acestora, fixând astfel reguli de evaluare la închiderea exercițiului.

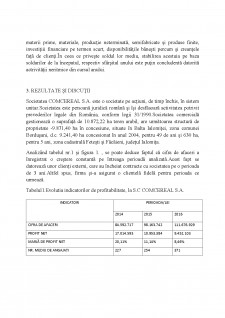

Studiul de cercetare la societatea în cauză evidențiază importanța stocurilor într-o societate activă din punct de vedere economico-financiar.Cercetarea asupra firmei a fost facută strict pe ceea ce se bazează tema studiului, astfel încât aceasta ar putea să evidențieze totodată și potențialul pe care firma îl poate avea pe viitor.

Pentru caracterizarea vitezei de rotație se apeleaza la o serie de indicatori, care exprimă, în medie, mărimea intervalului de timp necesar parcurgerii de către activele circulante a tuturor stadiilor circuitului economic.

Trebuie făcute câteva precizări metodologice asupra conținutului indicatorilor folosiți la determinarea numărului mediu de rotații.Astfel, dintre indicatorii producției, pentru calculul numărului mediu de rotații se folosește cifra de afaceri încasată, deoarece aceasta presupune parcurgerea completă a circuitului economic.Activele circulante luate în calculul vitezei de rotație cuprind stocurile de materii prime, materiale, producție neterminată, semifabricate și produse finite, investițiii financiare pe termen scurt, disponibilitățile bănești percum și creanțele față de clienți.În ceea ce privește soldul lor mediu, stabilirea acestuia pe baza soldurilor de la începutul, respectiv sfârșitul anului este puțin concludentă datorită actrivității neritmice din cursul anului.

Bibliografie

- Crețu Daniela, “Bazele contabilității.Abordare teoretică și plastică” , editura Ceres 2014.

- Crețu Daniela - Contabilitate financiară, Ed. Agora, 2015.

- Crețu Daniela, “Contabilitate-lucrări practice” editura Alas 2014.

- Pântea Iacob Petru, Bodea Gheorghe, “Contabilitatea financiară românească”, Editura Intelcredo,Deva,2009.

- Ordinul nr.3055/2009 pentru aprob. Reglement. Contabile conforme cu directivele europene,Monitorul Oficial nr.766/2009.

- Legea contabilității republicată nr.82/1991, Monitorul Oficial nr,454/2008, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr.2861/2009 pentru aprobarea Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor,datoriilor și capitalurilor proprii.

- Ordinul ministrului finanțelor publice nr.3055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr.3512/2008 privind documentele financiar-contabile,cu completările ulterioare.

- http://www.scritub.com/economie/contabilitate/Proiect-CONTABILITATEA-STOCURI185515914.php

- http://biblioteca.regielive.ro/referate/contabilitate/aspecte-privind-contabilitatea-stocurilor-în-viziunea-ias-2-și-a-reglementărilor-naționale-98345.html

Preview document

Conținut arhivă zip

- Tratamentul contabil al stocurilor.docx

- Tratamentul contabil al stocurilor.pptx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

I.EVALUAREA ELEMENTELOR DE STOCURI LA DATA IESIRII DIN PATRIMONIU 1. In cursul unei perioade de gestiune o entitate economica inregistreaza...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Prin prezenta lucrare îmi propun să analizez politicile şi tratamentele contabile privind elementele de natura stocurilor aşa cum sunt...

INTRODUCERE Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează...

Importanţa deosebită ce trebuie acordată costului derivă şi din sporirea continuă a schimburilor de mărfuri pe piaţa externă, unde devin...

CAPITOLUL 1 SINTEZA DIN LITERATURA DE SPECIALITATE 1. DEFINIŢII ŞI CONCEPTE CHEIE 1.1. Definiţia activelor ACTIVELE reprezintă resurse (bunuri)...

Introducere Informaţia economică, în special informaţia contabilă, reprezintă în momentul de faţă factorul cheie în toate domeniile de activitate,...

PARTEA I - Cadrul conceptual legislativ de raportare finaciara asociat stocurilor Cap I - - Istoric privind evolutia raportarii stocurilor...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1. Aria de definiţie şi aplicabilitate a stocurilor....

INTRODUCERE Stocurile detin un loc important în activele circulante ale unei înteprinderi contribuind la aprecierea poziţiei financiare precum şi...