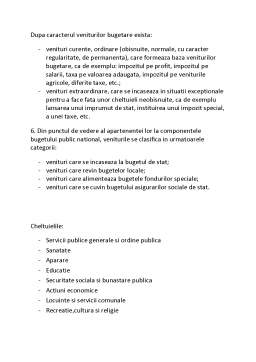

Extras din proiect

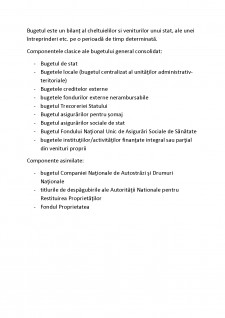

Bugetul este un bilanț al cheltuielilor si veniturilor unui stat, ale unei întreprinderi etc. pe o perioadă de timp determinată.

Componentele clasice ale bugetului general consolidat:

- Bugetul de stat

- Bugetele locale (bugetul centralizat al unităților administrativ-teritoriale)

- Bugetele creditelor externe

- bugetele fondurilor externe nerambursabile

- bugetul Trezoreriei Statului

- Bugetul asigurărilor pentru șomaj

- Bugetul asigurărilor sociale de stat

- Bugetul Fondului Național Unic de Asigurări Sociale de Sănătate

- bugetele instituțiilor/activităților finanțate integral sau parțial din venituri proprii

Componente asimilate:

- bugetul Companiei Naționale de Autostrăzi și Drumuri Naționale

- titlurile de despăgubirile ale Autorității Nationale pentru Restituirea Proprietăților

- Fondul Proprietatea

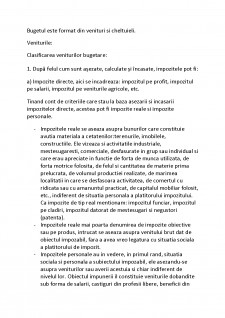

Bugetul este format din venituri si cheltuieli.

Veniturile:

Clasificarea veniturilor bugetare:

1. După felul cum sunt așezate, calculate și încasate, impozitele pot fi:

a) Impozite directe, aici se incadreaza: impozitul pe profit, impozitul pe salarii, impozitul pe veniturile agricole, etc.

Tinand cont de criteriile care stau la baza asezarii si incasarii impozitelor directe, acestea pot fi impozite reale si impozite personale.

- Impozitele reale se aseaza asupra bunurilor care constituie avutia materiala a cetatenilor:terenurile, imobilele, constructiile. Ele vizeaza si activitatile industriale, mestesugaresti, comerciale, desfasurate in grup sau individual si care erau apreciate in functie de forta de munca utilizata, de forta motrice folosita, de felul si cantitatea de materie prima prelucrata, de volumul productiei realizate, de marimea localitatii in care se desfasoara activitatea, de comertul cu ridicata sau cu amanuntul practicat, de capitalul mobiliar folosit, etc., indiferent de situatia personala a platitorului impozitului. Ca impozite de tip real mentionam: impozitul funciar, impozitul pe cladiri, impozitul datorat de mestesugari si negustori (patenta).

- Impozitele reale mai poarta denumirea de impozite obiective sau pe produs, intrucat se aseaza asupra venitului brut dat de obiectul impozabil, fara a avea vreo legatura cu situatia sociala a platitorului de impozit.

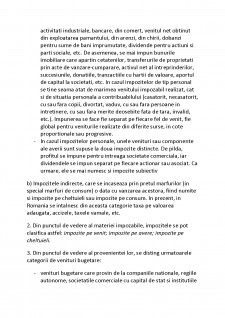

- Impozitele personale au in vedere, in primul rand, situatia sociala si personala a subiectului impozabil, ele asezandu-se asupra veniturilor sau averii acestuia si chiar indiferent de nivelul lor. Obiectul impunerii il constituie veniturile dobandite sub forma de salarii, castiguri din profesii libere, beneficii din activitati industriale, bancare, din comert, venitul net obtinut din exploatarea pamantului, din arenzi, din chirii, dobanzi pentru sume de bani imprumutate, dividende pentru actiuni si parti sociale, etc. De asemenea, se mai impun bunurile imobiliare care apartin cetatenilor, transferurile de proprietati prin acte de vanzare-cumparare, activul net al intreprinderilor, succesiunile, donatiile, tranzactiile cu hartii de valoare, aportul de capital la societati, etc. In cazul impozitelor de tip personal se tine seama atat de marimea venitului impozabil realizat, cat si de situatia personala a contribuabilului (casatorit, necasatorit, cu sau fara copii, divortat, vaduv, cu sau fara persoane in intretinere, cu sau fara merite deosebite fata de tara, invalid, etc.). Impunerea se face fie separat pe fiecare fel de venit, fie global pentru veniturile realizate din diferite surse, in cote proportionale sau progresive.

- In cazul impozitelor personale, unele venituri sau componente ale averii sunt supuse la doua impozite distincte. De pilda, profitul se impune pentru intreaga societate comerciala, iar dividendele se impun separat pe fiecare actionar sau asociat. Ca urmare, ele se mai numesc si impozite subiectiv

Bibliografie

http://www.consiliulfiscal.ro/legea.htm

https://banipublici.ro/dictionar/buget-general-consolidat

https://www.google.com/url?sa=t&source=web&rct=j&url=http://www.buget-finante.ro/date/S2.pdf&ved=2ahUKEwjopcjnrZXpAhUrQEEAHcHVCpcQFjAEegQIBBAB&usg=AOvVaw3Nh1OqhyNAE5p4W_nUuMxr&cshid=1588428844767

https://ioanacarp.wordpress.com/tag/buget-general-consolidat/

https://www.stiucum.com/finante/finate-publice/Clasificarea-veniturilor-buget32823.php

Preview document

Conținut arhivă zip

- Buget general consolidat.docx

Alții au mai descărcat și

1. BUGETUL PUBLIC NAŢIONAL 1.1. CONSIDERAŢII GENERALE Economia publică, prin dimensiunea şi complexitatea ei, nu-şi poate desfăşura activitatea...

Executia bugetara Cadrul general al executiei bugetului In esenta sa, aceasta faza consta în realizarea prevederilor Legii bugetului, atât la...

2. Conditiile de fond Conditiile de fond sunt cele obisnuite oricarei conventii: consimtamânt, capacitate, obiect, cauza (art.948. C. civ. )....

Creditul Reprezinta operatiunea prin care se iau in stapanire imediata resurse (de regula, sub forma de capital) in schimbul unei promisiuni de...

Economia publică, prin dimensiune şi complexitate, presupune un program economic, pe timp determinat, acoperit printr-un program financiar care...

SOCIETATEA COOPERATIVA MESTESUGAREASCA “VIITORUL” FAGARAS I. PARTILE CONTRACTANTE (MEMBRII COOPERATORI) Art.1. Persoanele fizice...

Te-ar putea interesa și

BUGETUL GENERAL CONSOLIDAT Bugetul general consolidat reflectă toate veniturile şi cheltuielile sistemului bugetar, cumulate la nivel naţional şi...

1 Prezentare generală Spania este un stat în sud-vestul Europei, ocupând cea mai mare parte din Peninsula Iberică, precum și Insulele Baleare și...

INTRODUCERE Derularea procesului bugetar, financiar şi de creditare presupune existenţa unor resurse financiare, precum şi alocarea lor în scopul...

Analiza evolutiei veniturilor si cheltuielilor bugetului general consolidat al Romaniei in 2000-2006 I . Sistemul veniturilor bugetului general...

Analiza Bugetului General Consolidat al Poloniei in perioada 2005-2010 1.Abstract Resursele financiare publice se constituie si se gestioneaza...

Rezumat: Bugetul reprezintă una dintre cele mai importante instrumente administrative utilizabile de către autorități, întrucât servește ca plan de...

Abstract: In tara noastra, resursele financiare publice se constituie si se gestioneaza printr-un sistem unitar de bugete, si anume: bugetul de...

Introducere În România nevoile de resurse la nivelul societăţii şi posibilităţile de acoperire a acestor nevoi sunt reflectate în bugetul general...