Cuprins

- ARGUMENTUL 2

- CAPITOLUL I. PREZENTAREA S.C RAIFFEISEN BANK S.A 3

- I.1. SCURT ISTORIC 3

- I.2. DATE DE IDENTIFICARE 3

- I.3. VIZIUNE 4

- I.4. MISIUNE 4

- I.5. ANALIZA S.W.O.T. 4

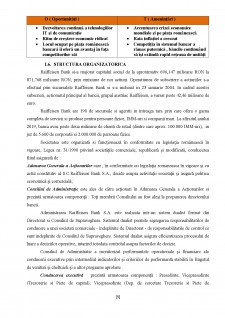

- I.6. STRUCTURA ORGANIZATORICA 5

- I.7. PREZENTAREA RESURSELOR 7

- I.8. PROGRAM DE FUNCȚIONARE 7

- I.9. FURNIZORI ȘI CLIENȚI 7

- I.10. SERVICII 8

- I.11. NORME DE PROTECTIE 8

- CAPITOLUL II. ANALIZA INDICATORILOR ECONOMICO-FINANCIARI CALCULAȚI PE BAZĂ DE BILANȚ 10

- II.1. CADRUL GENERAL 10

- II.2. DESCRIEREA INDICATORILOR ECONOMICO-FINANCIARI PE BAZĂ DE BILANȚ 12

- II.3. ANALIZA INDICATORILOR ECONOMICO-FINANCIARI PE BAZĂ DE BILANȚ 18

- II.4. METODE FOLOSITE ANALIZA INDICATORILOR ECONOMICO- FINANCIARI PE BAZĂ DE BILANȚ 21

- CAPITOLUL III. ANALIZA INDICATORILOR ECONOMICO- FINANCIARI PE BAZĂ DE BILANȚ LA S.C. RAIFFEISEN BANK S.A. 22

- III.1. ANALIZA INDICATORILOR ECONOMICO - FINANCIARI PE BAZA BILANȚULUI LA S.C. RAIFFEISEN BANK S.A. 22

- CONCLUZII ȘI PROPUNERI 27

- BIBLIOGRAFIE 29

- ANEXE 30

Extras din proiect

ARGUMENTUL

Realitățile actuale ne arată că dezvoltarea economiei de piață și sporirea gradului de complexitate a acesteia necesită asigurarea unei informații economice operative si complete. Astfel de informații economice ne ofera bilanțul contabil și ne ajută să cunoaștem și să controlăm modul de utilizare a resurselor materiale și umane, în vederea luării deciziilor ce se impun.

Toate informațiile contabilității rezultate din bilanț constituie suportul analizei acestuia și stau la baza elaborarii și fundamentării deciziilor. De aceea, bilanțul contabil reprezintă cea mai complexă si exactă sursă de caracterizare a activității trecute dar și de elaborare a prognozelor pentru întreprindere.

Lucrarea de față este abordată pe baza prevederilor Legii contabilitații nr.82/1991, republicată, cu modificările și completările ulterioare, a Regulamentului pentru aplicarea Legii contabilității, a legislației în vigoare privind armonizarea cu normele contabile internaționale, a unor lucrari de specialitate precum și a documentării personale făcute la diferite societăți comerciale .

Lucrarea de față intitulată „ Analiza indicatorilor economico - financiari pe bază de bilanț la S.C. Raiffeisen Bank S.A.” conține trei capitole, concluzii, bibliografie si anexe. Lucrarea își propune să prezinte succint o analiză a principalilor indicatori economico - financiari pe baza bilanțului contabil încheiat cu un an in urma comparativ cu cel încheiat cu doi ani in urma.

Cele trei capitole ale lucrarii cuprind urmatoarele aspecte, astfel :

Capitolul 1 cuprinde elemente teoretice cu privire la istoria, componenta si structura firmei S.C. Raiffeisen Bank S.A precum si o analiza S.W.O.T. impreuna cu resursele necesare ale firmei, care sunt extrem de necesara in pregatirea capitolului al 3-lea.

Capitolul 2 cuprinde ca obiect de importanta majora, analiza indicatorilor economico-financiari si cum acestia sunt calculati in functie de bilantul contabil. Aici sunt evidentiate, in ordine crescatoare a detaliilor si datelor, principalele caracteristici ale analizei respective.

Capitolul 3 cuprinde studiul de caz privind analiza indicatorilor economico - financiari calculati pe baza bilantului la S.C. Raiffeisen Bank S.A.

În final sunt enumerate concluziile privind lucrarea abordată, „Analiza indicatorilor economico - financiari pe bază de bilant la S.C. Raiffeisen Bank S.A”si cateva propuneri care ar putea imbunatatii activitatea si randamentul firmei.

CAPITOLUL I. PREZENTAREA S.C RAIFFEISEN BANK S.A

I.1. SCURT ISTORIC

Istoria Raiffeisen Bank în România începe în anul 1994, când Grupul Bancar Austriac Raiffeisen a deschis o reprezentanță în București. În 1998, aceasta a fost transformată în subsidiara Raiffeisenbank (România), oferind servicii și produse pentru companii. Raiffeisen Bank România a rezultat din fuziunea, încheiată în iunie 2002, a celor doua entități deținute la acel moment de Grupul Raiffeisen în România: Raiffeisenbank (România) și Banca Agricol Raiffeisen S.A., care fusese înființată în 2001, după preluarea băncii de stat Banca Agricolă de către grupul austriac.

Peste tot în lume , Raiffeisen Bank este reprezentată de crucea cu caluți.Simbolul este preluat de pe frontoanele caselor de la țară din Austria. Acolo tradiția spune că pentru bun augur, cele două bârne care încheie acoperișul unei case trebuie să se încrucișeze. Iar dacă crucea are două capete de caluți, locatarii casei vor fi păziți de rele. Raiffeisen a transformat acest simbol al protecției în propria marcă deoarece membrii comunității Raiffeisen se protejează reciproc de dificultățile economice, colaborând, susținându-se unul pe celălalt. Ideea care stă la baza Raiffeisen Bank s-a născut în criza agricolă de la mijlocul secolului al XIX-lea.

În Europa Centrală preindustrială, țăranii scăpați de jugul feudalismului încercau să facă față concurenței zdrobitoare a marilor producători agricoli. Și cum necazurile nu vin niciodată singure, în 1846 - 1847 recoltele au fost atât de proaste, încât s-a instalat o foamete dură. Majoritatea populației rurale trăia într-o sărăcie extremă, lipsită de mijloacele minime de subzistență. Soluția a venit de la un tenace primar prusac, F.W. Raiffeisen.

El i-a învățat pe țărani să se asocieze, să se susțină la greu, să economisească și să se împrumute cu bani unii pe ceilalți. Ideea a prins imediat și a fost preluată în toate statele germane și mai apoi în toată lumea. Astfel s-a născut cooperativa de credit Raiffeisen. Asocierea țăranilor pentru surse de finanțare era o idee care preocupă intelectualitatea germană la mijlocul secolului XIX. Ceea ce l-a deosebit pe F.W. Raiffeisen de contemporanii săi a fost încăpățânarea cu care și-a urmărit ideea. Nu a fost un idealist căci detesta utopiile, ci un excelent pragmatic, care nu a cunoscut odihna până când ideea lui nu a fost pusă în practică.

La moartea lui F.W. Raiffeisen, in 1888, în Germania erau deja 425 de societăți Raiffeisen. În Austria erau 120. Ideea a continuat să facă valuri și, până la sfârșitul secolului al XIX-lea, s-a răspândit în Imperiul Austro-Ungar, Franța, Elveția, Belgia, Luxemburg și Olanda.

Bibliografie

1. Demetrescu C. G., Istoria contabilității, Editura Științifică, Bucuresti ,2017.

2. Florea Ștefan, Contabilitatea societăților comerciale, Constanța, Editura Ex Ponto, 2017.

3. Gheorghe Dumitru, Contabilitatea financiară în context european, Editura, 2018.

4. M.D.Paraschivescu, W.Păvăloaia, Modele de contabilitate și analiză financiară, Editura Neuron, Focșani, 2015.

5. Petrescu Silvia, Diagnostic economic financiar. Metodologie. Studii de caz, Editura Sedcom Libris, Iași, 2014.

6. Stancu I., Gestiunea financiară a agenților economici, Editura Economica, București, 2016.

Preview document

Conținut arhivă zip

- Analiza indicatorilor economico - financiari pe baza bilantului la SC Raiffeisen Bank SA.docx

Alții au mai descărcat și

Capitolul I PREZENTAREA GENERALĂ A S.C SILVANA S.A. CEHU-SILVANIEI 1.1 CONSTITUIREA S.C SILVANA S.A. CEHU-SILVANIEI S.C. SILVANA S.A....

Capitolul I: Prezentarea societăţii S.C. ALBALACT S.A. 1.1. Scurt istoric si amplasarea societatii Amplasarea SC Albalact SA Sediu: localitatea...

Cap. 1 Prezentarea societăţii bancare. Istoric şi evoţie 1.1 Grupul bancar Raiffeisen Austria Una dintre cele mai bune grupuri bancare din Europa...

Capitolul 1.Prezentarea societăţii bancare 1.1. Scurt istoric RZB-Austria Raiffeisen Zentralbank Osterreich (RZB-Austria) a fost înfiinţată în...

1.1. Caracterizarea generală O componentă importantă a politicii sociale a statelor membre o reprezintă satisfacerea nevoilor cu caracter social...

reprezintă expresia eficienţei şi performanţei activităţilor economico-financiare previzionate şi/sau realizate. Acesti indicatori se pot calcula...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Luând în considerare slaba dezvoltare a pieţei de capital din România şi nevoia crescătoare de capitaluri a agenţilor economici, se...

CAPITOLUL I ORGANIZAREA SI FUNCTIONAREA INSTITUTIEI I.1. Scurt istoric Erudiţi ca Nicolaie Iorga, episcopul Melchisedec, Gheorghe Ghibănescu,...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

1. Prezentarea conceptului “Managementul operatiunilor” 1.1. Ce este “Managementul operaţiunilor”? In zilele noastre, companiile de pe piata...

Introducere RAIFFEISEN BANK RZB- Austria a fost fondata în 1927 pentru a coordona activitățile și politicile financiare ale întregului grup...

CAPITOLUL I – DEFINIREA MISIUNII EVALUARII 1.1. Prezentarea intreprinderii evaluate Prezentarea generala a societatii S.C. PARADIS TOURS S.R.L...