Extras din proiect

a) Estimarea functiei Taylor de politica monetara pentru Cehia, Bulgaria si Romania. Pentru determinarea ratei dobanzii se pun in aplicare 3 scenarii :

r = p + ½(y-y*) + ½ (p-p*) + 2

2= rata reală a dobânzii

r = rata dobânzii de politică monetară, p = rata inflației, y-y*=deviația PIB de la trend

Scenariu clasic: r=p+0,5*Decalaj de producție+0,5*deviația inflației+2

Scenariu inflație: r=p+0,1*Decalaj de producție+0,9*deviația inflației+2

Scenariu decalaj producție: r=p+0,7*Decalaj de producție+0,3*deviația inflației+2

CEHIA

Rata dobanzii CEHIA

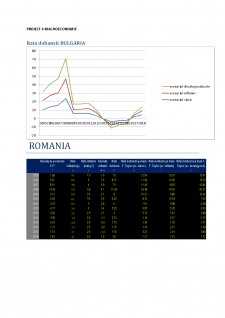

BULGARIA

Rata dobanzii BULGARIA

ROMANIA

Rata dobanzii ROMANIA

b) Acum la nivel mondial obiectivul principal de politică monetară este stabilitatea prețurilor iar strategia preferată a băncilor centrale este cea de țintire a inflației .De regulă pentru a fundamenta deciziile de politică monetară este funcția Taylor, care leagă stabilirea ratei dobânzii de deviația inflației de la țintă și de decalajul de producție.

r = p + ½(y-y*) + ½ (p-2) + 2, unde

r = rata dobânzii de politică monetară, p = rata inflației, y=deviația PIB de la trend

Dacă inflația actuală este egală cu inflația țintă, iar decalajul de producție este zero, atunci rata nominală a dobânzii de politică monetară va fi egală cu rata reală (de obicei 2% pentru FED) plus rata inflației țintă. Decizia de politică monetară privind rata dobânzii reflectă preferința băncilor centrale pentru inflație joasă sau pentru șomaj scăzut. Această preferință este evidențiată prin compararea datelor din SUA și Zona Euro. Politica monetară vizează atât asigurarea unei ocupări cât mai mari cât și stabilitatea prețurilor. Acest dublu scop, cunoscut și analizat in literature de specialitate ca ‗mandat dual‘ al politicii monetare (‗Why a Dual Mandate is Right for Monetary Policy?‘, Benjanim M Friedman, William Joseph Maier - Harvard University, 2010) poate fi privit in contrast cu scopul declarat al multor bănci centrale care se preocupă cu precădere și poate uneori în exclusivitate de stabilitatea prețurilor. Există două circumstanțe în care o bancă centrală ar trebui să se concentreze pe acest unic obiectiv. Prima situație este cea în care există și alte instrumente de politici publice care să asigure niveluri dezirabile ale unor variabile reale precum PIB-ul și ocuparea. Cea de-a doua circumstanță constă în ipoteza conform căreia stabilitatea outputului și a ocupării nu poate fi asigurată mai ușor și direct de politica monetară decât prin prisma evoluției prețurilor. În contextul macroeconomic actual, faptul că stabilitatea prețurilor este o condiție necesară dar nu și suficientă a facut ca ideea dublului-mandat al politicii monetare să devină evidentă. O importanță deosebită cu privire la stabilitatea prețurilor, trebuie acordată regulii lui Taylor. Această regulă susține că politica de stabilizare trebuie să crească rata dobânzii nominale mai mult decât crește rata inflației. Cu alte cuvinte, inflația va fi ținută sub control doar dacă rata reală a dobânzii crește ca răspuns al creșterii inflației. Chiar dacă în prezent regula lui Taylor pare perenă, studiile lui Clarida, Gali și Gertler din 1998 arată că în anii ̳60- ̳70 multe bănci centrale, inclusiv cea a Statelor Unite ale Americii nu au respectat principiul lui Taylor, ceea ce a dus la Marea Inflație.

Preview document

Conținut arhivă zip

- Analiza politicii monetare in perioada 2005-2018 - Functia Taylor.docx

Alții au mai descărcat și

Introducere: România este parte a Proiectului European din 2007 în mod oficial. Uniunea Europeană (UE), alături de NATO, este garant al...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...