Extras din proiect

Problema 1. Componente deterministe ale seriei de timp

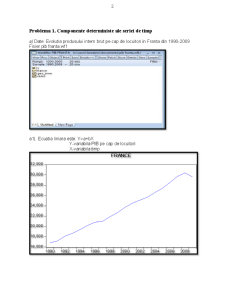

a) Date: Evolutia produsului intern brut pe cap de locuitori in Franta din 1990-2009

Fisier pib franta.wf1

a1). Ecuatia liniara este: Y=a+bX

Y-variabila PIB pe cap de locuitori

X-variabila timp

16,00018,00020,00022,00024,00026,00028,00030,00032,0001990199219941996199820002002200420062008FRANCE

3

Din grafic se poate observa ca tendinta este liniara.

Avem nevoie si de obiectul de tip serie in care sa avem variabila timp.

Construim 2 obiecte de tip serie: la unul ii dam denumirea “pibfrance” si la celalalt ii dam denumirea “t”. Pe urma construim un obiect de tip ecuatie, caruia ii dam numele “timp” ecuatie si care va avea urmatoarea forma in fereastra equation estimation:

„france c t ”, si va rezulta:

Dependent Variable: FRANCE

Method: Least Squares

Sample: 1990 2009

Included observations: 20

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

16412.86

170.3453

96.35054

0.0000

T

735.4887

15.32839

47.98212

0.0000

R-squared

0.992242

Mean dependent var

23400.00

Adjusted R-squared

0.991811

S.D. dependent var

4368.186

S.E. of regression

395.2823

Akaike info criterion

14.89172

Sum squared resid

2812466.

Schwarz criterion

14.99129

Log likelihood

-146.9172

Hannan-Quinn criter.

14.91115

F-statistic

2302.284

Durbin-Watson stat

1.190919

Prob(F-statistic)

0.000000

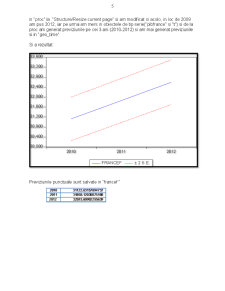

=16412.86+735.4887t

Se formuleaza ipoteza nula : a=0

: a≠0

Probabilitatea=0,0000 <5% se respinge.

De la linia Adjusted R-squared putem deduce ca populatia depinde intr-o proportie de 99,18% de variabila timp.

Preview document

Conținut arhivă zip

- Analiza Univariata a Seriilor de Timp.pdf

Te-ar putea interesa și

1.Introducere Obiectul de studiu al statisticii îl constituie variaţia curentă-continuă, în timp, în spaţiu şi din punct de vedere calitativ, a...

1. Introducere Statistica este știința care, folosind calculul probabilităților, studiază fenomenele din punct de vedere cantitativ. Statistica...

Obiectivul proiectului Analiza statistică, folosind metode descriptive şi inferenţiale, a unei serii de date înregistrate la un moment dat şi...

1. Introducere Intr-o prima conceptie, statistica echivala cu descrierea statului, expunerea situatiei geografice, economice si politice. Acest...

1. Introducere Proiectul are ca obiectiv principal elaborarea unei analize statistice în ceea ce priveşte spitalele din România, folosind metode...

În ciuda simplicităţii şi logicităţii aparente a procesului de planificare de marketing, acesta rămâne unul dintre cele mai greu de înţeles...

2. 1 Noţiuni introductive privind procedura Box – Jenkins În literatura de specialitate, procedura Box – Jenkins pentru prelucrarea unei serii de...

1. Introducere Prezenta lucrare isi propune o analiza statistica asupra numarului de medici din judetele Romaniei, un fenomen foarte important...