Extras din proiect

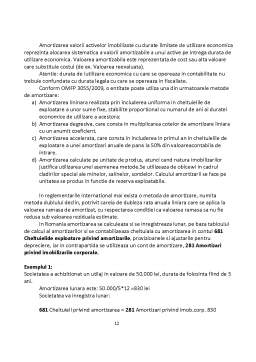

1.CONTABILITATE

1.1.Studiu de caz privind majorarea capitalului social prin aporturi in numerar

(DS)

Necesitatea majorarii capitalului social se naste din nevoia de a gasi noi resurse pentru finantarea investiriilor sau consolidarea situatiei financiare. Cresterea capitalului prin aporturi in numerar se poate efectua dupa doua metode:

-cresterea valorii nominale a actiunilor existente

-emiterea de noi actiuni

Prin prima metoda se evita cresterea numarului initial de actiuni si modificarea echilibrului dintre actionari, iar prin aplicarea celei de a doua metode, impune din partea societatii sa-si stabileasca pretul de emisiune pentru noile actiuni, astfel incat sa apere interesele vechilor actionari.

Exemplu:

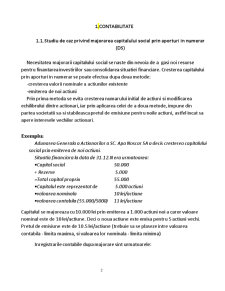

Adunarea Generala a Actionarilor a SC. Apa Noscar SA a decis cresterea capitalului social prin emiterea de noi actiuni.

Situatia financiara la data de 31.12.N era urmatoarea:

•Capital social 50.000

+ Rezerve 5.000

=Total capital propriu 55.000

•Capitalul este reprezentat de 5.000 actiuni

•valoarea nominala 10 lei/actiune

•valoarea contabila (55.000/5000) 11 lei/actiune

Capitalul se majoreaza cu 10.000 lei prin emiterea a 1.000 actiuni noi a caror valoare nominal este de 10 lei/actiune. Deci o noua actiune este emisa pentru 5 actiuni vechi. Pretul de emisiune este de 10.5 lei/actiune (trebuie sa se plaseze intre valoarea contabila - limita maxima, si valoarea lor nominala - limita minima)

Inregistrarile contabile dupa majorare sint urmatoarele:

• Cresterea capitalului propriu (1.000 actiuni*10.5 lei/actiune) 10.500

•Cresterea capitalului social(1.000 actiuni*10 lei/actiune) 10.000

• Primele de emisiune (1000 actiuni*0.5 lei/actiune) 500

• Valoarea contabila noua (55.000+10.500)/6.000 10.9

• raportul actiuni vechi/ actiuni noi este 5/1

456 Decontari cu actionarii/ = %

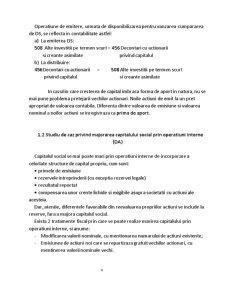

asociatii privind capitalul 1011 Capital subscris nevarsat 10.000

1041 Prime de emisiune 500

Deoarece pretul de emisiune al noilor actiuni (10.5 lei este mai mic decat valoarea contabila a vechilor actiuni (11 lei/actiune). Se produce efectul de diluare a capitalului, care atrage o pierdere pentru vechii actionari care nu participa la subscrierea noilor actiuni. Pentru a compensa aceasta pierdere se apeleaza la drepturile preferential de subscriere (DS), care sunt titluri de valoare negociabil; intre parti.

DS = Valoarea contabila veche- Valoarea Contabila noua

sau

DS = Nr.actiuni noi * (valoarea contabila veche-pret emisiune)

Nr. Actiuni vechi+Nr. Actiuni noi

In cazul nostru:

1DS = 11-10.9 = 0.1 lei

sau

1DS = 1000/(5000+1000)*(11-10.5) = 0.1

Concomitent cu emisiunea celor 1.000 de actiuni noi, se emit si:

5.000 actiuni*1DS =5.000 DS cu valoarea nominal de 0.1 lei/DS

Cele 5.000 DS vor fi oferite vechilor actionari (revanzare) pornind de la raportul de paritate 5 la 1 ( 5 DS pentro o actiune veche)

Astfel cel care doreste sa cumpere noi actiuni va plati

-intreprinderii 10.5 lei pentru o actiune care valoreaza 10.9

-vechilor actionari 0.4 lei

Operatiune de emitere, urmata de disponibilizarea pentru vanzarea-cumpararea de DS, se reflecta in contabilitate astfel:

a) La emiterea DS:

508 Alte investitii pe termen scurt = 456 Decontari cu actionarii

si creante asimilate privind capitalul

b) La distribuire:

456 Decontari cu actionarii = 508 Alte investitii pe termen scurt

privind capitalul si creante asimilate

In cazul in care cresterea de capital imbraca forma de aport in natura, nu se mai pune problema pretejarii vechilor actionari. Noile actiuni de emit la un pret apropriat de valoarea contabila. Diferenta dintre valoarea de emisiune si valoarea nominal a noilor actiuni se inregistraza ca prima de aport.

Preview document

Conținut arhivă zip

- Aplicatii Stagiar An II.docx

Alții au mai descărcat și

INTRODUCERE Producţia şi comercializarea constituie premisa şi totodată finalitatea activităţii oricărui agent economic, calea de multiplicare a...

CAPITOLUL I PREZENTARE GENERALA PREZENTAREA SC ELDA SRL AZUGA ISTORIC AL SC ELDA SRL AZUGA SC ELDA SRL a luat fiinta in anul 1995 fiind persoana...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I CONSIDERAŢII INTRODUCTIVE I.1. Conceptul de administraţie publică Societatea ca mod de organizare al existenţei desemnează întregul...

Va rog sa rezolvati aceste grile individual pentru ca ele parcurg toate Standardele Internationale de Audit inclusiv Normele minimale de audit...

ORGANIZAREA SISTEMULUI JUDICIAR SESIUNEA FEBRUARIE 2007 Cap -I- Principiile de organizare si functionare a autoritatii judecatoresti...

INTRODUCERE Sistemul judiciar, ca ansamblu al structurilor organizatorice care concură la înfăptuirea actului de justiţie, reprezintă în orice...

1. Prezentarea ONG-ului 1.1. Denumire, localizare si istoric AIESEC este o platformă internaţională pentru tinerii care doresc să-şi descopere şi...

I. ASPECTE GENERALE Magistratura este activitatea judiciară desfășurată de către judecători în scopul înfăptuirii justiției și de procurori în...

INTRODUCERE In lucrarea elaborata se vorbeste despre statutul functiei publice in tari ale U.E Lucrarea este structurata pe 3 capitole si anume:...

Introducere Practica de specialitate a masteranzilor Facultăţii de Economie Generală și Drept a Academiei de Studii Economice din Moldova,...