Extras din proiect

DEFINITIE :

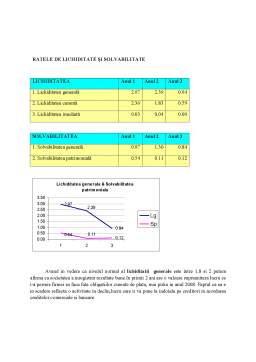

Solvabilitatea este capacitatea firmei de a plati la scadenta datoriile fata de creditorii sai. Un agent economic este solvabil când suma activelor sale investite în mijloace fixe, active circulante, creante certe, resurse banesti este mai mare sau cel putin egala cu totalul pasivului reprezentând obligatii fata de parteneri, salariati, bugetul statului, banca. Un agent economic poate fi solvabil chiar daca la un moment dat nu are capacitate de plata. Lipsa capacitatii de plata si a lichiditatilor financiare pot fi temporare daca se bazeaza pe o solvabilitate certa a agentului economic. Pentru agentul economic solvabilitatea se asigura numai prin desfasurarea unei activiati eficiente din care se obtine profit. Daca activitatea nu este profitabila pierderile din patrimoniu duc la starea de insolvabilitate.

Solvabilitatea patrimoniala este un indicator care se determina prin raportarea capitalului social la totatul elementelor patrimoniale, inclusiv capitalul social.

Calitatea activelor de a fi imediat disponibile pentru a acoperirea cheltuielilor. Astfel, banii sunt, prin definiţie, complet lichizi. Celelalte active prezintă grade diferite de lichiditate, în funcţie de îndeplinirea a două criterii. Un activ este cu atât mai lichid, cu cât poate fi mai lesne transformat în bani (ca timp şi costuri de tranzacţii). A doua caracteristică a lichidităţii (care a devenit evidentă în special în ultimul timp) este măsura în care poate fi afectat activul respectiv de riscul fluctuaţiei valorii capitalului (în termeni monetari). După criteriul convertibilităţii în bani, un depozit cu retragere pe termen scurt poate fi numai parţial mai lichid decât un stoc de TITLURI DE VALOARE DE PRIM RANG cu termen de cinci ani, care sunt imediat vandabile pe o piaţă bine organizată. Dar după criteriul riscului de capital, stocul este neîndoielnic mai puţin lichid decât un depozit sau, de fapt, decât un titlu de valoare pe termen scurt.

Lichiditatea patrimoniala este un alt indicator ce se determina ca raport între componentele patrimoniale active care se pot transforma în timp scurt în mijloace banesti ( disponibilitati in conturi la banci si în casa, titluri de credit, actiuni, obligatiuni, cambii, cantitati de materiale, materii prime etc. ) si elemente patrimoniale de pasiv de asemenea pe termen scurt ( credite bancare cu scadenta pe termen scurt, furnizori, salarii, impozite ).

INDICATORI DE LICHIDITATE :

1. Lichiditatea curenta = active curente/ datorii curente;

Acesta este indicatorul standard pentru masurarea lichiditatii si reflecta masura in care activele curente ofera garantia acoperirii datoriilor curente din activele curente.

2. Lichiditatea imediata = (active curente – stocuri )/datorii curente

Firmele nu pot converti toate activele lor curente in Numerar , foarte repede. Exista tipuri de activitati in care miscarea stocurilor este foarte inceata, stocurile lor nefiind foarte lichide datorita unui ciclu lung de fabricatie. De aceea, in asemenea situatii este relevant calculul indicatorului lichiditatii imediate.

Lichiditatea imediata ar trebui sa fie cel putin egala cu 1 pentru firmele cu o miscare lenta a stocurilor, iar pentru cele cu o viteza de rotatie rapida a stocurilor poata sa scada chiar si sub 1, fara a sugera ca firma ar avea dificultati financiare.

Lichiditatea unei firme este strans legata de modul in care conducerea gestioneaza capitalul de lucru.

Capitalul de lucru este reprezentat de stocurile de materii prime, materiale, produse finite si diferenta dintre crente si datorii.

Capitalul de lucru net este reprezentat de diferenta intre active curente si datoriile curente.

Analiza capitalului de lucru trebuie sa tina cont si de domeniul de activitate in care opereaza firma :

Exemplu :

- Hipermarketurile (Carrefour , Cora ) incaseaza tot ceea ce vand in numerar – oamenii platind pentru achizitiile lor cash sau utilizand cardurile bancare. Achizitiile lor de la furnziori sunt realizate de regula pe baza de credit comercial. Din acest motiv, ele detin importante sume in numerar pentru care trebuie sa gaseasca diverse modalitati de a-l valorifica.

- Dimpotriva, furnizorii acestor mari hipermarketuri, vand si cumpara pe baza de credit comercial.

In cazul lor este foarte importanta gestionarea acestui flux – adesea trebuind sa se recurga la finantare pe termen scurt de la banci, altfel firmele neputandu-si sustine cash flow-ul.

Accesul la finantare este o problema cheie pentru astfel de agenti economici.

Preview document

Conținut arhivă zip

- Lichiditate si Solvabilitate Patrimoniala.docx

Alții au mai descărcat și

Capitolul I I.1. Activitatea investiţională şi trăsăturile ei în economia de piaţă Intr-o accepţiune foarte simplificată, dar esenţială, a...

1.Prezentarea portofoliului 3 • Structura portofoliului Tab 1 Societate emitenta Simbol Nr.actiuni alese Pret actiune (inch close)...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Asemenea unui organism viu, o întreprindere poate fi sănătoasă sau, dimpotrivă, se poate “îmbolnăvi”, uneori cu efecte dezastruoase, între care...

1. INTRODUCERE Investitiile în IT din anii 90 au ajutat foarte mult companiile sa se extinda si sa stabileasca retele de date prin conectarea la...

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

INTRODUCERE Informaţia economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...

PLAN DE AFACERI Noţiuni introductive: Se remarcă în ultima perioadă o evoluţie din ce în ce mai accelerată a economiei în ansamblul ei, evoluţie...

ANALIZA CORELATIEI FOND DE RULMENT – NEVOIA DE FOND DE RULMENT – TREZORERIA NETA 1.1. ANALIZA SITUATIEI FINANCIARE PATRIMONIALE A INTREPRINDERII...

1.1. Productivitatea muncii-definire şi tipologie Productivitatea muncii reprezintă eficienţa, rodnicia, cu care este utilizat factorul de...

Prezentarea generala a societatii Elemente de identificare a societatii Societatea S.C. X S.R.L. are sediul în localitatea Carpinis, str.Macului,...