Cuprins

- 1. Nicolescu O., Management, Editura Economica, Bucuresti, 1996;

- 2. Nicolescu O., Verboncu I., Management, Editura Economica, 1999;

- 3. Eugen Burdus, Management Comparat, Editura Economica, 1998;

- 4. Kotler P., Principiile Marketingului, Editura Teora, Bucuresti, 1998;

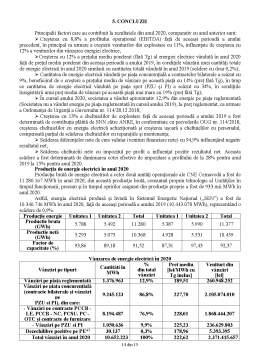

- 5. Gheorghiu A., Analiza acivității economice a întreprinderilor, EDP, București, 1982;

- 6. https://www.bvb.ro/;

- 7. https://www.ceccarbusinessmagazine.ro/;

- 8. https://thinkout.io/;

- 9. https://www.financialmarket.ro/;

- 10. https://ro.wikipedia.org/wiki/Nuclearelectrica#Vanzarea_energiei_electrice;

- 11. https://www.coursehero.com/.

Extras din proiect

1. INTRODUCERE

Analiza economico-financiară reprezintă un ansamblu de concepte, tehnici și instrumente de tratare a informațiilor, cu scopul diagnosticării stării unei entități economice, a aprecierii nivelului cantitativ al performanțelor acesteia, în condițiile existenței unui mediu concurențial dinamic. Aceasta studiază mecanismul de formare și modificare a fenomenelor economice prin descompunerea lor în elemente componente, în părți simple și prin stabilirea factorilor de influență. Descompunerea se face în trepte, de la complex la simplu, în vederea identificării cauzelor finale, care explică o anumită stare de fapt, un anumit nivel de performanță, sau o anumită evoluție a lor (Fig. 1).

Fig. 1 Schema desfășurării analizei economico-financiare

Elementele = părți componente ale fenomenului analizat.

Factorii = forțe motrice care provoacă, determină un fenomen, un rezultat.

Cauzele finale = împrejurări care, în anumite condiții, explică apariția unui fenomen, starea și evoluția acestuia.

Analiza economico-financiară asigură tratarea informațiilor interne și externe, în vederea formulării unor aprecieri pertinente referitoare la situația unei firme, la nivelul și calitatea performanțelor sale, la gradul de risc într-un mediu concurențial dinamic. Aceasta se realizează în sensul invers al evoluției reale a fenomenului economic cercetat, și anume: de la rezultatele activității economice către elemente și factori.

Conținutul procesului de analiză economico-financiară, îmbinarea acesteia cu sinteza pot fi concepute în următoarele etape:

- delimitarea obiectului analizei;

- determinarea elementelor, factorilor și cauzelor fenomenului cercetat;

- stabilirea relațiilor de condiționare dintre fiecare factor și fenomenul realizat, pe de o parte, cât și dintre diferiții factori care acționează asupra acestuia, pe de altă parte;

- măsurarea (cuantificarea) influențelor factorilor asupra fenomenului analizat;

- sinteza rezultatelor analizei;

- elaborarea măsurilor pentru sporirea eficienței activității în viitor.

Cercetarea fenomenelor economice, realizarea obiectivelor analizei economico-financiare a întreprinderii implică operarea cu o serie de metode și instrumente fie specifice, fie împrumutate din alte științe.

La nivelul tuturor agenților economici, finalitatea oricărui tip de activitate se exprimă cu ajutorul indicatorilor economico-financiari. Aceștia reprezintă instrumentul operațional fundamental al analizei. Indicatorii economico-financiari pot fi grupați în patru categorii principale:

- indicatori ai resurselor (umane, materiale, financiare, informaționale);

- indicatori ai consumului de resurse (indicatori ai cheltuielilor);

- indicatori de performanță și rezultate cunoscuți sub denumirea de solduri intermediare de gestiune (SIG);

- indicatori de eficiență, calculați sub forma „ratelor”, prin raportarea a doi indicatori exprimați în mărime absolută, în una din variantele de mai jos:

2. METODE ȘI TEHNICI UTILIZATE ÎN ANALIZA ECONOMICO-FINANCIARĂ

În cadrul analizei economico-financiare se utilizează mai multe metode și procede specifice sau împrumutate din alte științe. Metodele cu cea mai largă aplicabilitate în analiza economico-financiară, grupate în:

- metode ale analizei calitative, care vizează esența fenomenului, depistarea legăturilor cauzale;

- metode ale analizei cantitative, care au ca obiect cuantificarea influențelor factorilor care explică fenomenul.

2.1. Metode ale analizei calitative

În cadrul metodelor calitative în analiza economico-financiară, pot fi incluse: comparația, diviziunea sau descompunerea rezultatelor și gruparea.

2.1.1. Comparația permite analiza oricărui rezultat al activității întreprinderii prin raportare la un criteriu sau o bază de referință. Drept criteriu de referință poate fi considerat: un rezultat al perioadei precedente, rezultatele altor întreprinderi, media sectorială sau pe ramură, anumite standarde, norme etc. Pentru orice agent economic criteriul de referință principală constituie nivelul obiectivelor programate.

2.1.2. Diviziunea sau descompunerea rezultatelor (inclusiv a abaterilor față de un sistem de referință) asigură profunzimea studierii indicatorilor economico-financiari, pentru a localiza factorii și cauzele acțiunii lor în timp și spațiu, în scopul unei evaluări pertinente a realității.

2.1.3. Gruparea presupune împărțirea entității studiate în grupe relativ omogene în funcție de o anumită caracteristică de grupare, care depinde de scopul analizei și de specificul fenomenului cercetat (de ex., gruparea personalului întreprinderii după vechime neîntreruptă în unitate).

2.2. Metode ale analizei cantitative

Măsurarea contribuției factorilor și elementelor componente asupra modificării fenomenului analizat are scopul de a evidenția legăturile cauzale, de a stabili factorii cu acțiune mai importantă asupra rezultatelor.

Pentru separarea influenței factorilor, se pot utiliza următoarele metode ale analizei cantitative: metoda iterării (substituțiilor în lanț), metoda balanțieră, metodele statistice, modelarea fenomenelor economice, metoda grilelor de evaluare, tehnica profilelor, metoda ABC, metoda ratelor, metoda scorurilor, metoda analizei regresionale, metoda calculului marginal, metoda calculului matricial, metoda fluxurilor, metode sociologice.

2.2.1. Metoda iterării (metoda substituțiilor în lanț) se folosește pentru cuantificarea contribuției diferiților factori la formarea și modificarea unui anumit fenomen sau rezultat. Metoda se aplică atunci când în modelul economic, între factorii de influență există relația matematică de produs sau raport.

2.2.2. Metodele statistice: mărimile relative de structură, coeficienții de concentrare și de sezonalitate, abaterile absolute, mărimile medii, modificările relative etc. Cu ajutorul metodelor statistice se stabilește dinamica unui fenomen în raport cu o bază de comparație (fixă sau în lanț), se construiesc ritmuri, se fac aprecieri asupra soluției diferitelor elemente structurale, față de media întreprinderii sau a sectorului.

Bibliografie

1. Nicolescu O., Management, Editura Economica, Bucuresti, 1996;

2. Nicolescu O., Verboncu I., Management, Editura Economica, 1999;

3. Eugen Burdus, Management Comparat, Editura Economica, 1998;

4. Kotler P., Principiile Marketingului, Editura Teora, Bucuresti, 1998;

5. Gheorghiu A., Analiza acivității economice a întreprinderilor, EDP, București, 1982;

6. https://www.bvb.ro/;

7. https://www.ceccarbusinessmagazine.ro/;

8. https://thinkout.io/;

9. https://www.financialmarket.ro/;

10. https://ro.wikipedia.org/wiki/Nuclearelectrica#Vanzarea_energiei_electrice;

11. https://www.coursehero.com/.

Preview document

Conținut arhivă zip

- Management economico-financiar analiza economico-financiara SN NuclearElectrica SA.doc

Alții au mai descărcat și

1.1. SCURTĂ PREZENTARE/ISTORIC Înființată în anul 2000, în urma restructurării Romgaz, Distrigaz Sud este o companie de distribuție în industria...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...