Extras din proiect

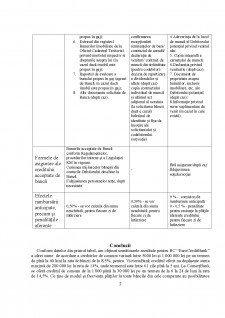

Tabelul 1

Analiza comparativă a condițiilor de acordare a creditului de consum

Criterii de comparație Banca “EuroCeditBank” Banca „VictoriaBank” Banca „ComerțBank”

Suma (minim / maxim), lei De la 5 000 MDL până la 1 000 000 MDL

Pînă la 200 000 MDL 1 000 lei - 30 000 lei

Termenul creditului (minim / maxim) de până la 60 luni

61 zile până la 5 ani 6-24 luni

Rata anuală a dobânzii, % De la 8,5% Pentru persoanele care primesc salariul la card Victoriabank: 13.00% anual (flotantă)

Standard: 14.00% anual (flotantă)

Rată fixă, 14.5 % - pentru toți clienți, care au trecut Scoring

Alte plăți care nu sunt incluse în dobândă (comisioane) Comision de examinarea cereri de credit- 100 lei

Comision unic pentru acordarea creditului - 2%

Comision de administrare- 0,80 - Comision analiză dosar - 400 Lei (se achita doar dupa acordarea creditului)

0-1 % pentru fiecare an de creditare ;- comisionul p/u acordarea creditului;

100 MDL- taxa pentru primirea și examinarea cererilor de credit;

0-2 % - prolongare/rescadențare din suma prolongată/rescadențată;

Modul și frecvența plăților Plățile se efectuează lunar în ziua semnării contractului. Lunar Rambursarea lunar și/sau la data scadenței creditului

Documentele necesare pentru obținerea creditului 1. Cerere-chestionar de acordare a creditului (se prezintă de către solicitant);

2. Buletin de identitate (original + copie);

3. Certificat privind salariul net lunar pentru ultimele 3 luni;

4. Documente care confirmă alte venituri;

5. Documentele de proprietate ale bunului imobil propus în gaj (în cazul dacă imobil este propus în gaj);

6. Extrasul din registrul Bunurilor Imobiliare de la Oficiul Cadastral Teritorial privind imobilul respectiv si drepturile asupra lui (în cazul dacă imobil este propus în gaj);

7. Raportul de evaloare a bunului propus în gaj (agreat de Bancă, în cazul dacă imobil este propus în gaj);

8. Alte documente solicitate de Banca (după caz).

documente care confirmă veniturile lunare ale solicitantului și ale codebitorului - salariul este extras din baza de date a Serviciului Fiscal de Stat/ certificatul care confirmă pensia militară și alte tipuri de pensii/ confirmarea recepționării remitențelor de bani/ contractul de arendă/ declarația de venituri/ contract de muncă din străinătate (pentru codebitor)/ decizia de repartizare a dividendelor și altele (după caz)

copia contractului individual de muncă și ultimul act adițional al acestuia (la solicitarea băncii dacă e cazul)

buletinul de identitate și fișa de însoțire ale solicitantului și codebitorului (soț/soție)

1.Cererea Debitorului potențial privind: suma, destinația, termenul, asigurarea creditului, obligația de rambursare a creditului

2.Informație privind persoane afiliate

3. Buletinul de identitate (în original și copia ) a Debitorului potențial;

4.Adeverința de la locul de muncă al Debitorului potențial privind venitul său;

5. Copia integrală a carnetului de muncă;

6.Declarația privind veniturile (după caz);

7. Document de proprietate asupra bunurilor, inclusiv imobiliare, etc. ale Debitorului potențial (după caz);

8.Informație privind surse suplimentare de venit (în cazul în care există).

Formele de asigurare ale creditului acceptate de bancă Bunurile acceptate de Bancă conform Regulamentelor, procedurilor interne și a Legislației RM în vigoare.

Cesiunea mijloacelor bănești din conturile Debitorului deschise la Bancă.

Fidejusiunea persoanelor terțe, după necesitate.

- fără asigurare/după caz fidejusiunea soțului/soției

Efectele rambursării anticipate, precum și penalitățile aferente 0,50% - se vor calcula din suma neachitată, pentru fiecare zi de întârziere 0,50% - se vor calcula din suma neachitată, pentru fiecare zi de întârziere 0 % - comision de rambursare anticipată

0 - 0,5 % - penalitate pentru restanțe la plățile aferente creditului pentru fiecare zi de întârziere

Concluzii

Conform datelor din primul tabel, am obținut următoarele rezultate pentru BC “EuroCreditBank” a cărei sume de acordare a creditelor de consum variază între 5000 lei și 1 000 000 lei pe un termen de pînă la 60 luni la rata dobânzii de la 8,5%, pentru VictoriaBank creditul oferit nu depășește suma maximă de 200 000 lei la rata de 14%, unde termenul este între 61 zile pînă la 5 ani. La ComerțBank se oferă creditul de consum de la 1 000 până la 30 000 lei pe un termen de la 6 la 24 de luni la rata de 14,5%. Ce ține de modul și frecvența plăților la toate băncile din cele comparate au posibilitatea de rambursare în rate lunare egale sau descrescătoare, cu posibilitatea de a achita creditul în avans oricând, integral sau parțial. Rambursare anticipată poartă un comision egal cu 0%. De obicei documentele necesare pentru obținerea creditului este însăși cererea de acordare a creditului, buletinul de identitate, adeverința de venit, dar și alte documente considerate necesare la solicitarea băncii. Formele de asigurare ale creditului acceptate de banca EuroCreditBank pot fi bunuri imobile, cesiunea mijloacelor bănești, fidejusiune, la VictoriaBank formele de asigurare nu sunt menționate, iar la ComerțBank nu este asigurare, doar după caz fidejusiunea soțului/soției. Penalități pentru restanța la plata creditului va constitui 0,50% - se vor calcula din suma neachitată, pentru fiecare zi de întârziere EuroCreditBank. Pentru VictoriaBank nu sunt menționate penalitățile. La banca ComerțBank se va calcula 0 - 0,5 % - penalitate pentru restanțe la plățile aferente creditului pentru fiecare zi de întârziere. Astfel am determinat că cea mai bună ofertă decreditare ipotecară o poate oferi EuroCreditBank.

Preview document

Conținut arhivă zip

- Activitatea de creditare a bancilor comerciale din Republica Moldova.docx

Te-ar putea interesa și

INTRODUCERE Actualitatea temei de cercetare. Datorită rolului crucial pe care băncile îl deţin în cadrul sectorului financiar, această teză se...

În sistemul bancar, activitatea bancară se bazează pe relaţiile de piaţă şi reprezintă unul din cele mai importante sectoare economice a unui stat....

ÎNTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia Actualitatea temei de cercetare În anii 90 ai secolului trecut, în...

INTRODUCERE Actualitatea temei investigate. Creşterea volumului de creditare este evidentă şi constantă, momentul care demonstrează că sistemul...

INTRODUCERE Sectorul bancar reprezintă componenta cea mai importantă a pieţei financiare din Republica Moldova Deficitul de resurse accesibile...

INTRODUCERE Actualitatea temei. Creşterea volumului de creditare este evidentă şi constantă, momentul care demonstrează că sistemul bancar...

INTRODUCERE Actualitatea temei de cercetare Condiţiile economice actuale de dezvoltare a unităţilor economice impun existenţa unui spaţiu...

Introducere. Apărut o dată cu schimbul în natură şi cunoscînd în evoluţia sa numeroase forme,creditul îndeplineşte un rol esenţial in economia...