Extras din proiect

1.Structura economica a bugetului asigurărilor sociale de stat

1.2 Structura şi dinamica veniturilor BASS

Venituri B.A.S.S.

2004 2005 2006 2007 2008

Total Venituri 15238.30 16632.35 19637.70 22716.70 32056.30

Venituri curente 13842.20 15458.89 19284.00 22705.00 30676.70

C.A.S 13730.30 14749.69 19134.70 22546.30 30501.80

Contributia angaj. 9274.89 9851.70 13479.60 15249.00 21062.10

Veniturile nefiscale 111.90 149.94 149.30 157.70 174.90

Subventii 1396.10 1173.46 353.70 11.70 1379.60

Tabel 1 Indicatori de nivel expresie nominală (milioane lei)

La nivelul anului 2008 , s-a inregistrat valoarea cea mai ridicata a C.A.S , ca urmare a creşteri economice ce a avut loc în aceasta perioada şi în urma aderări ţări noastre la UE., cea ce a crescut numărul tranzacţiilor şi schimburilor internaţionale .

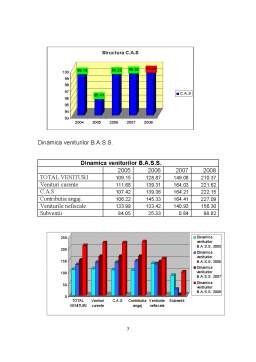

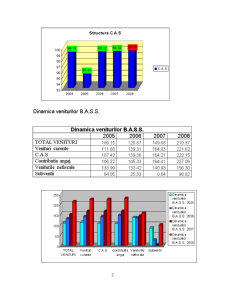

Structura veniturilor B.A.S.S.

Structura veniturilor B.A.S.S.

2004 2005 2006 2007 2008

TOTAL VENITURI

Venituri curente 90.84 92.94 98.20 99.95 95.70

C.A.S 99.19 95.41 99.23 99.30 99.43

Contributia angaj. 67.55 66.79 70.45 67.63 69.05

Veniturile nefiscale 0.81 0.97 0.77 0.69 0.57

Subventii 9.16 7.06 1.80 0.05 4.30

C.A.S înregistrează ceea mai mai pondere în cadrul veniturilor curente. Contribuţia asiguraţilor în anul 2007 are ceea mai mare pondere deoarece în anul 2007 rata şomajul a fost de 4,3% cea mai mica in aceasta perioada.

Dinamica veniturilor B.A.S.S.

Dinamica veniturilor B.A.S.S.

2005 2006 2007 2008

TOTAL VENITURI 109.15 128.87 149.08 210.37

Venituri curente 111.68 139.31 164.03 221.62

C.A.S 107.42 139.36 164.21 222.15

Contributia angaj. 106.22 145.33 164.41 227.09

Veniturile nefiscale 133.99 133.42 140.93 156.30

Subventii 84.05 25.33 0.84 98.82

Dinamica veniturilor BASS 2004 – 2008

Indicatori 2004 2005 2006 2007 2008

1.Modificarea vol. veniturilor totale ---

a) expresie nominală absolută --- 1394.05 4399.4 7478.4 16818

b) expresie nominală relativă 9.14% 28.8% 49.07% 110.36%

1.2 Modificarea veniturilor curente ---

a) expresie nominală absolută --- 1616.69 5441.8 8862.8 16834.5

b) expresie nominală relativă --- 11.67% 39.31% 64.02% 121.61%

1.2.3 Modificarea C.A.S. ---

a) expresie nominală absolută --- 1019.39 5404.4 8816 16771.5

b) expresie nominală relativă --- 7,42% 39.36% 64.20% 122.14%

1.2.4 Modificarea contribuţiei angaj ---

a) expresie nominală absolută --- 576.81 4204.71 5974.11 11787.21

b) expresie nominală relativă --- 6.22% 45.33% 64.41% 127.08%

1.2.2Modificarea veniturilor nefis. ---

a) expresie nominală absolută --- 38.04 37.4 45.8 63

b) expresie nominală relativă --- 33.99% 33.4% 40.92% 56.30%

1.4 Modificarea subvenţiilor ---

a) expresie nominală absolută --- -222.64 -1042.4 -1384.4 -16.5

b) expresie nominală relativă --- -15.9% -74.3% -99.16% +1.18%

--- an de referinţa 2004 (milioane lei)

Preview document

Conținut arhivă zip

- Analiza Bugetului Asigurarilor Sociale de Stat 2004-2008.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

CAPITOLUL I BUGETUL PUBLIC ŞI INSTITUŢIILE PUBLICE 1.1. Bugetul public – noţiune şi conţinut Bugetul este documentul care prezintă previziunea...

Te-ar putea interesa și

Capitolul 1. Delimitari conceptuale vizând conţnutul şi semnificaţiile sistemului bugetar public 1.1 Definirea sistemului bugetar public...

Capitolul 1 Implicaţii ale reformei asupra bugetelor publice 1.1. Evoluţia indicatorilor bugetari privind sistemul public de pensii în România în...

INTRODUCERE Actualitatea temei. Sistemul de pensii al Republicii Moldova este construit pe principiul solidarităţii generaţiilor. Pensiile se...

Capitolul 1: Conținutul economic al finanțelor și sfera de cuprindere a acestora 1.1 Conținutul economic al finanțelor și trăsăturile definitorii...

1. Definirea conceptului de deficit bugetar In primul rand ca sa putem vorbi despre deficitul bugetar trebuie sa definim mai intai conceptul de...

A. Aspecte teoretice privind bugetul asigurărilor sociale de stat 1.Conţinutul economic al bugetului asigurărilor sociale de stat Bugetul...

CAPITOLUL1.SISTEMUL BUGETAR ROMÂNESC 1.1 Conceptul de finanţe publice Finanţele publice reprezintă o importantă componentă a vieţii...

INTRODUCERE Contabilitatea este ştiinţa care are ca scop măsurarea evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi...