Cuprins

- Capitolul 1: Structura resurselor financiare publice conform clasificației oficiale 3

- Capitolul 2. Analiza comparativă a nivelului și structurii generale a resurselor financiare publice în România și Ungaria în perioada 2012-2016 7

- 2.1. Analiza nivelului resurselor financiare publice 7

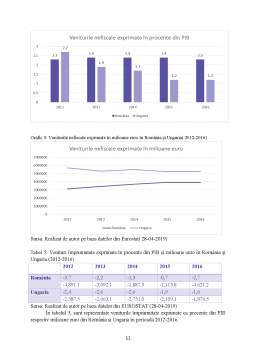

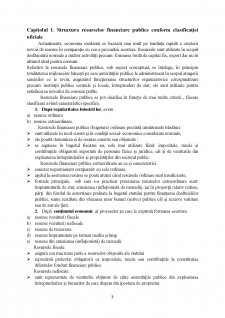

- 2.2. Analiza structurii generale a resurselor financiare publice pe principalele componente (venituri fiscale, nefiscale, imprumutate) 9

- Capitolul 3. Analiza comparativă a structurii sistemului de impozite și taxe în România și Ungaria în perioada 2012-2016 14

- 3.1. Analiza nivelului și structurii impozitelor directe 14

- 3.2. Analiza nivelului și structurii impozitelor indirecte 16

- Capitolul 4. Concluzii 18

- Bibliografie 19

Extras din proiect

Capitolul 1. Structura resurselor financiare publice conform clasificației oficiale

Actualmente, economia modernă se bazează mai mult pe tendința rapidă a creșterii nevoii de resurse în comparație cu cea a procurării acestora. Resursele sunt utilizate în scopul desfășurării normale a multor activități precum: formarea brută de capital fix, export dar nu în ultimul rând pentru consum.

Referitor la resursele financiare publice, sub aspect conceptual, se înțelege, în principiu totalitatatea mijloacelor bănești pe care autoritățile publice le administrează în scopul atingerii sarcinilor ce le revin, asigurând funcționarea structurilor organizatorice corespunătoare precum: instituții publice centrale și locale, întreprinderi de stat; ele sunt utilizate pentru satisfacerea nevoilor de consum public.

Resursele financiare publice se pot clasifica în funcție de mai multe criterii , fiecare clasificare având caracteristici specifice.

1. După regularitatea folosirii lor, avem :

a) resurse ordinare

b) resurse extraordinare.

Resursele financiare publice (bugetare) ordinare prezintă următoarele trăsături:

- sunt utilizate în mod curent și în condiții social- economice considerate normale;

- ele poartă denumirea și de resurse curente sau obișnuite ;

- se regăsesc în bugetul fiecărui an, cele mai utilizate fiind: impozitele, taxele și contribuțiile obligatorii suportate de persoane fizice și juridice, cât și de veniturile din exploatarea întreprinderilor și proprietăților din sectorul public.

Resursele financiare publice extraordinare au ca și caracteristici:

- caracter nepermanent comparativ cu cele ordinare;

- apelul la asemenea resurse se poate atunci când resursele ordinare sunt insuficiente;

- formele principale sub care s-a practicat procurarea resurselor extraordinare sunt: împrumuturile de stat, emisiunea (inflaționistă de monedă), iar în proporții relativ reduse, părți din fondul de amortizare preluate la bugetul statului pentru finanțarea cheltuielilor publice, sume rezultate din vânzarea unor bunuri (active) publice cât și rezerve valutare sau de aur ale țării.

2. După conținutul economic al proceselor pe care le exprimă formarea acestora:

a) resurse (venituri) fiscale

b) resurse (venituri) nefiscale

c) resurse de trezorerie

d) resurse împrumutate pe termen mediu și lung

e) resurse din emisiunea (inflaționistă) de monedă.

Resursele fiscale:

- asigură cea mai mare parte a resurselor obișnuite ale statului

- reprezintă prelevări obligatorii ca impozitele, taxele sau contribuțiile la constituirea diferitelor fonduri financiare publice.

Resursele nefiscale:

- sunt reprezentate de veniturile obținute de către autoritățile publice din exploatarea întreprinderilor și bunurilor de care dispun din ipostaza de proprietar.

Resursele de trezorerie:

- presupun redistribuirea de disponibilități acumulate în anumite conturi, angajarea unor împrumuturi pe termen scurt la Banca de Emisiune, cât și vânzarea de înscrisuri sau titluri de stat.

Resursele împrumutate pe termene medii sau lungii:

- sunt folosite pentru finanțarea deficitelor bugetare anuale, procurate prin vânzarea altor forme ale titlurilor de stat.

Resursele din emisiunea (inflaționistă) de monedă exprimă procese de redistribuire a veniturilor în favoarea statului.

3. In funcție de nivelul adminsitrativ la care se mobilizează resursele:

- în cazul statelor unitare- resursele administrației centrale, ale administrației locale resurse ale asigurărilor sociale

- în cazul statelor federale avem: resurse ale statului federal, resurse ale statelor membre (federate) și resurse ale entităților administrative locale.

4. Pe componentele bugetului consolidat avem:

a) resurse ale bugetului de stat;

b) resurse ale bugetelor locale;

c) resurse ale asigurărilor sociale de stat;

d) resurse cu destinație specială.

5. După locul de proveniență întâlnim:

a) resurse interne;

b) resurse externe.

Cele interne cunosc forme ale veniturilor curente fiscale și nefiscale sau veniturilor de capital, dar și împrumuturilor publice interne sau emisiunea (inflaționistă) de monedă. Forma principală a resurselor externe o reprezintă împrumuturile (de stat) externe. De asemenea, alte forme de procurare a acestora pot fi donațiile, ajutoarele financire acordate de alte state, organisme sau persoane nerezidente ale statului în cauză, pentru înfăptuirea anumitor obiective cu caracter social, cultural, economic etc.

Bibliografie

1. Ministerul finanțelor publice- www.mfinante.gov.ro/

2. Baza de date EUROSTAT- https://ec.europa.eu/eurostat/data/database

3. Suport de curs-Finanțe publice II, Bogdan Filip

4. http://www.consiliulfiscal.ro/

Preview document

Conținut arhivă zip

- Analiza comparativa a dimensiunii si structurii veniturilor si cheltuielilor in Romania si Ungaria.docx

Alții au mai descărcat și

CAP. 1 ASPECTE TEORETICE PRIVIND TAXELE VAMALE 1.1 Caracterizarea generală a impozitelor indirecte In practica financiară se intâlneşte o...

Introducere Taxarea a devenit în condițiile implicării statului în economie o unealtă a managementul fiscal și monetar. Experții economicii...

1. Structura resurselor financiare publice conform clasificației oficiale Resursele financiare publice sunt reprezentate prin totalitatea...

Cap 1 Structura resurselor financiare publice conform clasificatiei oficiale 1.1 Cadru conceptual Resursele financiare reprezintă totalitatea...

INTRODUCERE O situaţie de optim fiscal-bugetar este caracterizat prin: veniturile publice să aibă o rată de creştere anuală cât mai mare, presiune...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

1. Structura resurselor financiare publice (conform clasificatiei oficiale) Prin resurse financiare publice se înţelege, în principiu ,...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

PIAŢA SERVICIILOR – IMPORTANT CÂMP DE ACŢIUNE AL MARKETINGULUI INTERNAŢIONAL. Marketingul în sectorul terţiar este un domeniu relativ nou dar în...