Cuprins

- 1. DESCRIEREA MUNICIPALITATII : SIBIU,IASI,BACAU

- 2. CATEGORII DE INDICATORI DE POERFORMANTA

- 3. CALCULUL INDICATORILOR LA NIVELUL VENITURILOR

- 4. REZULTATE

- 5. CONCLUZII

Extras din proiect

1.Descrierea Municipalitatii :

SIBIU

Sibiu este resedinta si cel mai mare municipiu al judetului Sibiu, România. Este un important centru cultural si economic din sudul Transilvaniei. Are o populatie de aproximativ 155.000 locuitori.

Sibiul este unul din cele mai prospere orase din Romania si primeste una din cele mai mari rate de investitii straine.

Industriile clasice ale orasului sunt industria constructoare de masini (Bilstein Compa), industria confectiilor (Mondex, Mondostar), industria produselor alimentare (Scandia) si industria de rechizite scolare (Flaro). Recent au fost deschise cateva fabrici noi de componente electrice şi electronice (Continental, Kuhnke Relee, Haartmann), de rulmenti(SNR Rulmenti), de air bag-uri (Takata Petri) si de curele de transmisie (investitie a companiei germane Siemens).

In Sibiu isi au sediul central Banca Comerciala Carpatica si societatea de asigurari Carpatica Asig. Tot în Sibiu isi are sediul Bursa Monetar Financiară si de Marfuri, institutie emblematica pentru mediul economic si de afaceri romanesc. Toate companiile bancare si de asigurari majore prezente in Romania au o filiala sau o sucursala in oras.

IASI

Municipiul Iasi (istoric Iassi, Іашіі, Iasii) este resedinta judetului Iasi si principalul centru urban din nord-estul Romaniei. Iasi a fost capitala Moldovei in perioada 1564 - 1859, una dintre cele două capitale ale Principatelor Unite intre 1859 şi 1862 şi capitala Romaniei între 1916-1918.Conform datelor recensamantului din anul 2002, Iasi numara 320.888 de locuitori si era astfel al doilea oras ca marime din Romania. Zona Metropolitana Iasi, care include 13 localitati invecinate, avea o populatie de aproximativ 400.000 de locuitori.

Iasi este un centru economic important al Romaniei. Industriile principale sunt metalurgia (SC Arcelor Mittal Tubular Products, SC Tehno Steel), medicamentele (SC Antibiotice SA), textilele (SC IasiConf SA, SC Iasitex SA) si industria alimentara. Sectorul bancar si cel al informatiei au luat avant in ultimii ani, numeroase banci si companii de software fiind prezente în orasi.Iasi este de asemenea un centru comercial regional important, aici existand numeroase centre comerciale (Iulius Mall, Moldova Mall, Hala Centrala, Axa Niciman, Felicia Shopping Center, Era Shopping Center etc.) si mai multe hyper şi supermarket-uri (Metro, Selgros, Carrefour, Kaufland, Gima, Billa, Plus, Praktiker, Dedeman, Arabesque, Baumax, Mobexpert, Mr. Bricolage). Alte proiecte sunt în curs de realizare (Palas Shopping Mall, Maximall, Green Plaza Iasi etc.).

BACAU

Bacau este resedinta si cel mai mare oras din judetul Bacau, Romania.Este traversat de raul Bistrita, care asigura, prin centrala hidroelectrica locala, o parte insemnata a consumului de energie electrica locala. Suprafata municipiului este de 60km², iar populatia este de aproximativ 175.500 de locuitori.

Judetul Bacau este unul dintre centrele cele mai industrializate din Moldova, avand doua mari rafinarii de petrol situate langa orasele Onesti si Darmanesti. După caderea comunismului, activitatile industriale principale cuprind: Industria Petrochimica; Industria Nutritionala; Industria de Lemn si de Hartie; Industria Textila; Industria Chimica; Industria Mecanica; Industria Aeronautica.

2.Categorii de indicatori de performanta

Indicatorii financiari si bugetari constituie instrumente ale procesului complex al analizei financiare – elemente esentiale in managementul financiar al administratiei publice locale

Analiza financiara reprezinta asadar un ansamblu de instrumente si tehnici,inclusiv indicatori financiari si prognoze, care permite masurarea situatiei financiare prezente a unei orgnizatii publice si private.

Pentru a realiza analiza financiara a unei administratii publice locale este necasar

ca bugetul acesteia sa fie structurat in asa fel incat sa sublinieze informatiile cele mai

importante, intr-un mod structurat si logic, grupand tipurile de venituri si cheltuieli într-o

maniera utila.

Veniturile operationale reprezinta totalitatea resurselor financiare de care beneficiaza în mod curent (repetitiv) o administratie locala;

Cheltuielile operationale sunt reprezentate de totalitatea cheltuielilor unei administratii publice locale cu furnizirea serviciilor publice, adica toate cheltuielile unei administratii locale, cu exceptia celor de capital si a celor cu serviciul datoriei

Veniturile curente (autonome) sunt o parte a veniturilor operationale care depind într-o masura importanta de administratia locala respectiva si au un grad de predictibilitate ridicat: veniturile proprii fiscale si nefiscale, taxele speciale si cota defalcata din impozitul pe venit.

Indicatorii de performanta sunt grupati în patru categorii relevante pentru evaluarea performantei financiare:

I. Indicatori ai veniturilor sau care reflecta capacitatea de a genera venituri sunt acei indicatori care arata existenta unui nivel corespunzator al veniturilor si masura în care administratia public locala are controlul asupra veniturilor locale;

II. Indicatori ai cheltuielilor sau care reflecta rigiditatea acestora – definesc gradul de flexibilitate pe care îl detin autoritatile locale în alocarea resurselor pentru diferite scopuri (destinatii). Aceasta analiza face distinctia între cheltuielile discretionare ale administratiei publice locale (pe care aceasta poate decide sa le faca sau nu) si cheltuielile nediscretionare (obligatorii) pe care o administratie public locala nu poate decide sa nu le faca.

III. Indicatori ai capacitatii de investire, de contractare a datoriei si a structurii acesteia sunt acei indicatori care definesc masura în care autoritatile locale acorda importanta cheltuielilor de capital si capacitatea acestora de a atrage finantare pe termen lung pentru finantarea investitiilor.

IV. Indicatori ai rezultatului operational sau care reflecta capacitatea managementului financiar – se refera la relatia dintre venituri si cheltuieli si definescgradul în care administratia public locala implementeaza un management performant alresurselor financiare.

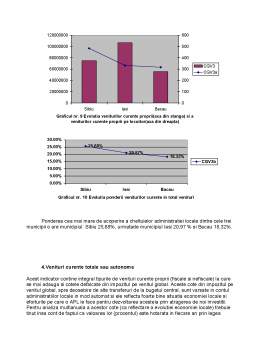

3.Calculul indicatorilor la nivelul veniturilor

1. Indicatorii veniturilor sau care reflecta capacitatea de a genera venituri (CGV)

Administratia locala exercita, în grade diferite, un control asupra diferitelor surse

de venit. Astfel, asa cum veniturile curente sunt în mare masura sub control local, alte

surse sunt mai putin controlabile.

Din acest punct de vedere, predictibilitatea veniturilor este esentiala în analiza

privind solvabilitatea financiara, întrucât achitarea/rambursarea datoriei implica un

anumit grafic de efectuare a platilor ce, odata stabilit, trebuie respectat. Determinarea

predictibilitatii diferitelor surse de venituri este astfel extrem de necesara si trebuie facuta

cu rigurozitate.

Preview document

Conținut arhivă zip

- Analiza Performantelor Financiare la Nivelul Administratiei Publice Locale - Studiu de Caz - Primariile Municipiilor Sibiu, Iasi, Bacau.doc

Alții au mai descărcat și

Cap 1. Scurt istoric al sistemului bancar din Romania Primele dovezi cu privire la o activitate bancara pe teritoriul Romaniei au fost descoperite...

1. Definirea evaziunii fiscale. Evaziunea fiscală reprezintă sustragerea de la impunere a unei părţi mai mari sau mai mici din materia impozabilă....

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....