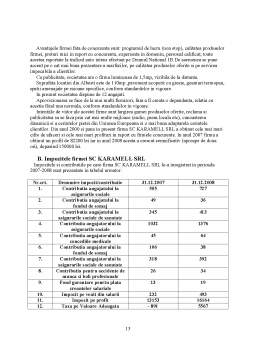

Extras din proiect

Impozitul a insotit dezvoltarea civilizatiei umane de la aparitia primelor forme de organizare statala si pana in zilele noastre, constituind un produs al istoriei. Impozitul este o notiune complexa, rezultat al posibilitatii autoritatilor statale de a preleva o anumita parte din veniturile create, pentru a putea sustine finantarea obligatiilor sociale si a indeplini functiile si sarcinile lor.

A. Continutul si rolul impozitelor

Un rol important in cadrul instrumentelor economico-financiare pe care statul le utilizeaza in vederea mobilizarii si redistribuirii fondurilor banesti, aflate la dispozitia sa, este detinut de impozite.

Etimologic, notiunea de impozit provine din latinescul impositum, prin care se desemneaza o obligatie publica. Definitia impozitului a evoluat odata cu dezvoltarea statului si a functiilor sale. Astfel, primele definitii date notiunii de impozit evidentiau in sfera lor semnificatia de schimb pentru serviciile publice asigurate de catre stat, fie un avans sau o prima de asigurare. In conceptia lui Thomas Hobbes, impozitul apare ca “emptae pacis pretium”, adica un pret de cumparare pentru asigurarea pacii si apararii statului, iar John Locke aprecia impozitul ca fiind o contrapartida pentru protectia vietii, bunurilor si libertatii indivizilor. Montesquieu, in “Spiritul legilor” definea impozitul ca “o parte pe care fiecare cetatean o da din bunul sau pentru a avea siguranta celeilalte parti ramase lui sau pentru a se bucura deplin de aceasta”

Alti specialisti considera ca impozitul prezinta o forma de prelevare a unei parti din veniturile sau averea persoanelor fizice si juridice la dispozitia statului, in vederea acoperirii cheltuielilor publice.

Impozitul poate fi, asadar, definit ca fiind acea forma de prelevare a unei parti din veniturile sau averea persoanelor fizice si juridice, la dispozitia statului, obligatorie si cu titlu nerambursabil, in vederea sustinerii cheltuielilor publice generate de necesitatea satisfacerii unor nevoi publice. Reglementarea legala defineste impozitul ca prelevare obligatorie, fara contraprestatie si nerambursabila efectuata de administratia publica pentru satisfacerea necesitatilor de interes general

Persoanele de la care se percep impozite si taxe sunt denumite generic contribuabili si sunt, in principal, cetateni romani sau agenti economici cu sediul in Romania, dar pot fi reprezentati si de cetateni straini sau agenti economici straini care desfasoara activitati generatoare de impozit sau poseda averi sau venituri pe teritoriul tarii noastre.

Caracteristicile impozitului rezulta din definitiile date impozitului si din reglementarea legala (Legea finantelor publice nr. 500/2002).

Impozitul are un caracter obligatoriu deoarece plata sa catre stat este o sarcina impusa tuturor persoanelor fizice si/sau juridice care realizeaza venituri dintr-o sursa sau poseda un anumit gen de avere pentru care conform legii, datoreaza impozit Impozitul se prezinta deci, ca o obligatie, si nu ca o optiune. Caracterul obligatoriu al impozitului decurge din dreptul general de impunere al statului. Statul poate supune la plata impozitelor atat persoanele fizice, cat si pe cele juridice care realizeaza venit sau detin un anumit tip de avere. Aceasta obligativitate este instituita si prevazuta chiar prin Constitutia Romaniei, unde se precizeaza ca cetatenii au obligatia sa contribuie prin impozite sit axe, la cheltuielile publice, iar sistemul legal al impunerii trebuie sa asigure asezarea justa a sarcinii fiscale, interzicand totodata orice alte prestatii, in afara celor instituite in situatii exceptionale.

Impozitele sunt datorate conform dispozitiilor legale, in sensul ca nici un impozit al statului nu se poate stabili si percepe decat potrivit unei legi impuse de Parlament sau de autoritatile administratiei publice locale.

Impozitele reprezinta prelevari cu titlu nerambursabil, fara contraprestatie sau echivalent, in sensul ca odata achitate, platitorii acestor impozite nu pot solicita statului prestarea unui contra serviciu, iar fondurile astfel obtinute sunt utilizate pentru finantarea unor actiuni si obiective cu caracter general, la nivelul intregii societati.

Statul este obligat, in schimbul incasarii impozitelor, sa creeze si sa asigure un cadru general favorabil desfasurarii tuturor activitatilor economice, sociale si politice pentru toti membrii sai, respectand principiul “cine achita impozite, are dreptul de a se bucura de protectie din partea statului” Impozitele si taxele indeplinesc in societate un rol complex, atat economic si financiar, cat si social, cunoscand diferentieri de la o etapa de dezvoltare la alta.

Rolul economic al impozitelor se manifesta prin faptul ca prin dimensiunea si tipologia lor, statul poate incuraja sau frana procesul economic.

Rolul financiar al impozitelor se manifesta puternic pe plan financiar deoarece impozitele reprezinta principalul mijloc de formare a veniturilor publice, detinand, de regula, o pondere de 90% in totalul acestora.

Rolul social al impozitelor este concretizat in posibilitatea de redistribuire a produsului social, dobandita de stat pentru satisfacerea nevoilor sociale. Impozitele constituie principalele instrumente pe care statul le foloseste in procesul de redistribuire a veniturilor si averii, preluand la buget aproximativ patru cincimi din produsul intern brut.

Preview document

Conținut arhivă zip

- Aspecte Generale si Teoretice Privind Impozitul.doc

Te-ar putea interesa și

INTRODUCERE Impozitul reprezintă cea mai veche şi cea mai importantă resursă financiară aflată la dispoziţia statului O zicală devenită obicei în...

Introducere Impozitul este o categorie financiară, cu caracter istoric, a cărei apariţie este legată de existenţa statului şi a banilor. Primul...

INTRODUCERE Actualitatea temei. Politica fiscală reprezintă o componentă a politicilor economice adoptate de stat, prin care acesta influiențează...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

INTRODUCERE Impozitele reprezintă o formă de reținere a unei părți din veniturile sau averea persoanelor fizice și juridice la dispoziția statului...

CAP. 1 ASPECTE TEORETICE PRIVIND TAXELE VAMALE 1.1 Caracterizarea generală a impozitelor indirecte In practica financiară se intâlneşte o...

Capitolul 1. Aspecte teoretice privind guvernanta corporatista In zilele noastre, informarea este centrul finantelor si contabilitatii. Raportarea...