Cuprins

- Capitolul 1. Considerații Generale 3

- 1.1 Evoluția cifrei de afaceri, a rezultatului net și a activelor totale ale societății 3

- Capitolul 2. Realizarea diagnosticului financiar 4

- 2.1 Analiza ratelor de structură ale activului 4

- 2.2 Analiza ratelor de structură ale pasivului 9

- 2.3 Analiza echilibrului finaciar 14

- 2.3.1 Situația neta 14

- 2.3.2 Fondul de rulment 15

- 2.3.3 Nevoia de fond de rulment 16

- 2.3.4 Trezoreria netă 19

- 2.4.Analiza soldurilor intermediare de gestiune 19

- 2.4.1 Marja comerciala 19

- 2.4.2 Productia exercitiului 19

- 2.4.3 Valoarea adaugata 19

- 2.4.4 Excedentul brut de exploatare 20

- 2.4.5 Rezultatul din exploatare 20

- 2.4.6 Rezultatul curent 21

- 2.4.7 Rezultatul net al exercițiului 21

- Recomandări 24

Extras din proiect

Capitolul 1. Considerații Generale

Evoluția cifrei de afaceri, a rezultatului net și

a activelor totale ale societății

Pentru efectuarea diagnosticului financiar se apelează la datele contabile care reprezintă cuantificarea activității economice dintr-o firmă si anume: bilanț, contul de profit și pierdere, unele note explicative, balanța de verificare cât și la informațiile conținute în bilanțul financiar și în bilanțul funcțional.

Necesitatea formulării unor concluzii pertinente privind situația întreprinderii impune analiza în dinamică a indicatorilor selectați, motiv pentru care rezultatele financiare ale societății vor fi urmărite pe parcursul a doi ani succesivi: 2016 și 2017 .

Societatea comercială SC Energetica Electrica S.A. a fost înființată în anul 2000 și are ca principalul obiect de activitate distributia si furnizarea de energie electrica. Datorită numărului de angajați: 149 și a valorii cifrei de afaceri societatea este încadrată în cadrul societăților cu raspundere limitata. Principalii clienți sunt persoanele fizice si juridice.

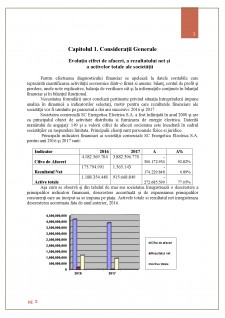

Principalii indicatori financiari ai societății comerciale SC Energetica Electrica S.A. pentru anii 2016 și 2017 sunt:

Indicator 2016 2017 Δ Δ%

Cifra de Afaceri 4.182.569.704

3.882.396.770

-300.172.934 92.82%

Rezultatul Net 175.794.991

1.565.143

-174.229.848 0.89%

Active totale 1.188.354.448

915.668.849

-272.685.599 77.05%

Așa cum se observă și din tabelul de mai sus societatea înregistrează o descrestere a principalilor indicatori financiari, descrestere accentuată și de expansiunea principalilor concurenți care au inceput sa se impuna pe piața. Activele totale si rezultatul net inregistreaza descresterea accentuata fata de anul anterior, 2016.

Capitolul 2. Realizarea diagnosticului financiar

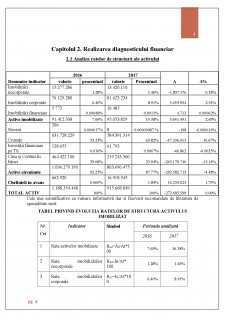

2.1 Analiza ratelor de structură ale activului

Denumire indicator 2016 2017 Δ Δ%

valoric procentual valoric Procentual

Imobilizări necorporale 15.277.286

1.28% 13.420.110

1.46% -1.857.176 0.18%

Imobilizări corporale 76.129.280

6.40% 81.623.234

8.91% 5.493.954 2.51%

Imobilizări financiare 5.772

0.00048% 10.485

0.0011% 4.713 0.00062%

Active imobilizate 91.412.338 7.69% 95.053.829 10.38% 3.641.491 2.69%

Stocuri 206

0.000017% 8 0.00000087 % -198 -0.000016%

Creanțe 631.728.229

53.15% 584.391.314

63.82% -47.336.915 10.67%

Investiții financiare pe TS 128.655

0.010% 61.793

0.0067% -66.862 -0.0033%

Casa și Conturi în bănci 464.422.100

39.08% 219.243.360

23.94% -245.178.740 -15.14%

Active circulante 1.096.279.190

92.25% 803.696.475

87.77% -292.582.715 -4.48%

Cheltuieli in avans 662.920

0.060% 16.918.545

1.85% 16.255.625 1.79%

TOTAL ACTIV 1.188.354.448

100% 915.668.849

100% -272.685.599 0.00%

Cele mai semnificative ca valoare informativă dar si frecvent recomandate de literatura de specialitate sunt:

TABEL PRIVIND EVOLUȚIA RATELOR DE STRUCTURĂ ACTIVULUI IMOBILIZAT

Nr.

Crt Indicator Simbol Perioada analizată

2016 2017

1 Rata activelor imobilizate RAI=Ai/At*100 7.69% 10.38%

2 Rata imobilizărilor necorporale RIN=In/At* 100 1.28% 1.46%

3 Rata imobilizărilor corporale RIC=Ic/At*100 6.40% 8.91%

4 Rata imobilizărilor financiare RIF=If/At* 100 0.00048% 0.0011%

Preview document

Conținut arhivă zip

- Diagnosticul financiar al SC Energetica Electrica SA.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Notiune de investitie, într-o acceptiune larga, este sinonima cu: alocare, plasare, dotare, iar într-un sens mai restrâns (financiar-contabil)...

Centrale termice Tehnologii. Centralele termice de diferite tipuri produc agent termic - apa calda si abur, -pentru toate sectoarele economiei...

Prefaţă Importanţa energiei în activitatea omului în general, cît şi a economiei tării în particular este incontestabilă. Valorile umane s-au...

1. Analiza diagnostic a întreprinderii S.C. General Turbo S.A. 1.1 Scurt istoric şi obiectul de activitate al S.C. General Turbo S.A. 1.1.1 Scurt...

INTRODUCERE Perioada actuala pe care o parcurge omenirea este una a adaptarilor la conditiile mereu schimbatoare ale vietii sociale, politice si...

ÎNTRODUCERE Actualitatea şi importanţa temei.. Dimensiunea globală a problemei resurselor naturale, cu deosebire energetice, este dată de...

1. Introducere Lucrarea noastră are drept obiectiv realizarea unui studiu de fezabilitate a societății comerciale “OMV Petrom S.A.” în vederea...

Definirea si comentarea conceptelor si descriptorilor manageriali Managementul performant opereaza cu urmatoarele concepte si descriptori...