Extras din proiect

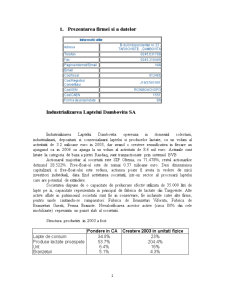

Industrializarea Laptelui Dambovita SA

Industrializarea Laptelui Dambovita opereaza in domeniul colectarii, industrializarii, depozitarii si comercializarii laptelui si produselor lactate, cu un volum al activitatii de 3.2 milioane euro in 2003, dar avand o crestere semnificativa in fiecare an ajungand ca in 2006 sa ajunga la un volum al activitatii de 8.6 mil euro. Actiunile sunt listate la categoria de baza a pietei Rasdaq, sunt tranzactionate prin sistemul BVB

Actionarul majoritar al societatii este SIF Oltenia, cu 71.478%, restul actionarilor detinand 28.522%. Free-float-ul este de numai 0.37 milioane euro. Desi dimensiunea capitalizarii si free-float-ului este redusa, actiunea poate fi avuta in vedere de micii investitori individuali, data fiind activitatea societatii, intr-un sector al procesarii laptelui care are potential de extindere.

Societatea dispune de o capacitate de prelucrare efectiv utilizata de 35.000 litri de lapte pe zi, capacitate reprezentata in principal de fabrica de lactate din Targoviste. Alte active aflate in patrimoniul societatii sunt fie in conservare, fie inchiriate catre alte firme, pentru unele cautandu-se cumparatori: Fabrica de Branzeturi Viforata, Fabrica de Branzeturi Gaesti, Ferma Braniste. Nevalorificarea acestor active (circa 80% din cele imobilizate) reprezinta un punct slab al societatii.

Structura productiei in 2003 a fost:

Pondere in CA Crestere 2003 in unitati fizice

Lapte de consum 34.8% 23%

Produse lactate proaspete 53.7% 204.4%

Unt 6.4% 16%

Branzeturi 5.1% 4.3%

Produsele sunt distribuite in principal in judetele din sudul tarii si in Municipiul Bucuresti, societatea confruntandu-se cu concurenta jucatorilor care au distributie mult mai larga pe teritoriul tarii, in special cei din Ardeal. Raportul anual pe 2003 al INBO mentioneaza ca societatea resimte concurenta societatilor similare.

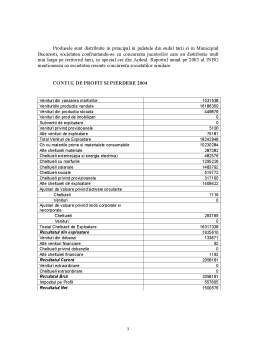

CONTUL DE PROFIT SI PIERDERE 2004

Venituri din vanzarea marfurilor 1531538

Venituridin productia vanduta 16186350

Venituri din productia stocata 449879

Venituri din prod de imobilizari 0

Subventii de exploatare 0

Venituri privind provizioanele 5100

Alte venituri de exploatare 75181

Total Venituri de Exploatare 18242948

Ch cu materiile prime si materialele consumabile 10230284

Alte cheltuieli materiale 287382

Cheltuieli externe(apa si energia electrica) 482576

Cheltuieli cu marfurile 1295226

Cheltuieli salariale 1483792

Cheltuieli sociale 515772

Cheltuieli privind provizioanele 317100

Alte cheltuieli de exploatare 1409422

Ajustari de valoare privind activele circulante

Cheltuieli 7119

Venituri 0

Ajustari de valoare privind imob corporale si necorporale

Cheltuieli 293765

Venituri 0

Toatal Cheltuieli de Exploatare 16317338

Rezultatul din exploatare 1925610

Venituri din dobanzi 133671

Alte venituri financiare 92

Cheltuieli privind dobanzile 0

Alte cheltuieli financiare 1192

Rezultatul Curent 2058181

Venituri extraordinare 0

Cheltuieli extraordinare 0

Rezulatul Brut 2058181

Impozitul pe Profit 557605

Rezultatul Net 1500576

CONTUL DE PROFIT SI PIERDERE 2005

Venituri din vanzarea marfurilor 2312476

Venituridin productia vanduta 20657670

Venituri din productia stocata 1072562

Venituri din prod de imobilizari 0

Subventii de exploatare 0

Venituri privind provizioanele 317100

Alte venituri de exploatare 281167

Total Venituri de Exploatare 24323875

Ch cu materiile prime si materialele consumabile 13708069

Alte cheltuieli materiale 424612

Cheltuieli externe(apa si energia electrica) 677916

Cheltuieli cu marfurile 1939904

Cheltuieli salariale 2313194

Cheltuieli sociale 691590

Cheltuieli privind provizioanele 350000

Alte cheltuieli de exploatare 2245518

Ajustari de valoare privind activele circulante

Cheltuieli 3040

Venituri 0

Ajustari de valoare privind imob corporale si necorporale

Cheltuieli 362384

Venituri 0

Toatal Cheltuieli de Exploatare 22399127

Rezultatul din exploatare 1924748

Venituri din dobanzi 99147

Alte venituri financiare 1598

Cheltuieli privind dobanzile 0

Alte cheltuieli financiare 75718

Rezultatul Curent 1949775

Venituri extraordinare 0

Cheltuieli extraordinare 0

Rezulatul Brut 1949775

Impozitul pe Profit 304827

Rezultatul Net 1644948

Preview document

Conținut arhivă zip

- Diagnosticul Financiar al unei Intreprinderii - GFI.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. Introducere MEFIN S.A. este un producator de sisteme de injectie diesel de talie mondiala. In iunie 2003 MEFIN a fost privatizata de catre...