Cuprins

- CAPITOLUL I: CONSIDERENTE PRIVIND IMPOZITAREA VENITURILOR PERSOANELOR FIZICE

- 1.1 Cadrul general privind impozitarea veniturilor la persoanele fizice

- 1.2 Elementele impozitului: subiectul impunerii sau debitorul

- 1.3 Obiectul sau materia impozabilă, unitatea de evaluare şi impunere, asieta, perceperea şi termenul de plată

- 1.4 Înlesnirea, drepturile, obligaţiile şi răspunderea debitorilor 11

- 1.5 Principiile impunerii veniturilor realizate de persoanele fizice

- 1.6 Aspecte generale privind impozitarea veniturilor la persoanele fizice

- CAPITOLUL II: VENITURI DIN SALARII

- 2.1 Determinarea venitului din salarii şi impozitarea lunară 26

- 2.2 Mod de calcul: Exemplu practic 35

- 2.3 Obligaţiile contribuabililor, fişele fiscale, circuitul informaţiilor

- CAPITOLUL III: VENITURI DIN ACTIVITĂŢI INDEPENDENTE

- 3.1 Reglementări privind veniturile din activităţi independente 43

- 3.2 Determinarea şi impozitarea veniturilor din activităţi independente

- 3.2.1 Stabilirea venitului net anual din activităţi independente, determinat pe baza contabilităţii în partidă simplă

- 3.2.2 Stabilirea venitului net anual din activităţi independente pe baza normelor de venit

- 3.2.3 Stabilirea venitului anual din drepturile de proprietate intelectuală

- 3.2.4 Alte reglementări legate de determinarea venitului net anual din activităţi independente

- 3.2.5 Reţinerea la sursă a impozitului reprezentând plăţi anticipate pentru unele venituri din activităţi independente

- 3.3 Model de calcul; Exemple practice 51

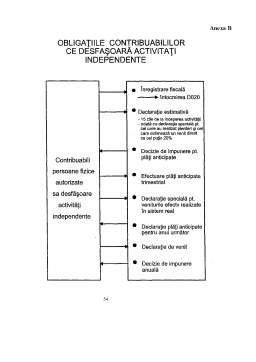

- 3.4 Obligaţiile contribuabililor; circuitul informaţiilor 56

- CAPITOLUL IV: VENITURI DIN CEDAREA FOLOSINŢEI BUNURILOR

- 4.1 Impozitarea veniturilor din cedarea folosinţei bunurilor 59

- 4.2 Mod de calcul: Exemplu practic 62

- CONCLUZII ŞI PROPUNERI

- BIBLIOGRAFIE

- ANEXE

Extras din proiect

CAPITOLUL I

CONSIDERENTE PRIVIND IMPOZITAREA VENITURILOR PERSOANELOR FIZICE

1.1. Cadrul general privind impozitarea veniturilor

la persoanele fizice

În evoluţia lor, impozitele directe au ţinut pasul cu dezvoltarea economiei, deoarece ele se stabilesc fie pe anumite obiective materiale sau genuri de activităţi, fie pe venit sau avere.

Impozitele directe, fiind individualizate, reprezintă forma cea mai veche de impunere. Ele s-au practicat şi în orânduirile precapitaliste, însă, o extindere şi o diversificare mai mare au cunoscut abia în capitalism.

În special în primele decenii ale secolului XX, în locul impozitelor de tip real (comerciale şi industriale) şi-au făcut apariţia impozitele stabilite pe diferite venituri (salarii, profit, rentă) sau pe avere (mobiliară sau imobiliară), adică impozitele de tip personal, care au condus la extinderea impunerii prin includerea în categoria de păltitori de impozite a marii mase a muncitorilor şi funcţionarilor.

Deoarece, începând cu ultimele decenii ale secolului XX, se înregistrează o creştere simţitoare a cheltuielilor publice, sporul de venituri, realizat de stat prin introducerea impozitelor personale, nu a fost suficient pentru acoperirea acestora, asistăm şi la extinderea impunerii indirecte (TVA, accize, taxe vamale).

Trecerea de la impozitele de tip real la cele de tip personal s-a făcut treptat.

Astfel, în unele ţări, aceasta s-a realizat în cea de-a doua jumătate a secolului al XIX-lea, iar în altele în prima jumătate a secolului XX. Impozitele personale se întâlnesc sub forma impozitelor pe venit şi a impozitelor pe avere.

Ca formă de bază a impozitelor personale, impozitul pe venit a putut fi introdus atunci când s-a înregistrat o suficientă diferenţiere a veniturilor realizate de diferite categorii sociale.

Acest moment este marcat de creşterea numărului muncitorilor şi funcţionarilor care realizau venituri sub forma salariilor, a industriaşilor, bancherilor şi comercianţilor care realizau venituri sub formă de profit, a proprietarilor funciari care realizau venituri sub forma rentei. în calitate de subiecte ale impozitului pe venit, apar aşadar, persoanele fizice şi juridice care realizează venituri din diverse surse.

În practica fiscală se întâlnesc două sisteme de aşezare a impozitelor pe veniturile persoanelor fizice. Este vorba, mai întâi, de sistemul impunerii separate a fiecărui venit provenit dintr-o anumită sursă şi apoi de sistemul impunerii globale a veniturilor, indiferent de sursa de provenienţă.

Sistemul impunerii separate poate fi întâlnit fie sub forma unui impozit unic pe venit, care permite totuşi o impunere diferenţiată pentru fiecare categorie de venit (în funcţie de natura acestora), fie prin instituirea mai multor impozite, care vizează fiecare în parte venitul obţinut dintr-o anumită sursă.

Sistemul impunerii globale presupune cumularea tuturor veniturilor realizate de o persoană fizică, indiferent de sursa de provenienţă, şi supunerea venitului cumulat unui singur impozit. Acest tip de impunere este cel mai frecvent întâlnit, practicându-se în ţări ca SUA, Germania, Italia, Belgia, Marea Britanie, Ungaria, etc.

Din compararea celor două sisteme de impunere rezultă că impunerea separată presupune tratarea diferenţiată a veniturilor, în ceea ce priveşte modul de aşezare şi nivelul cotelor de impozit, deoarece, practic, acestea din urăm diferă în funcţie de sursa de provenienţă a veniturilor (din salarii, afaceri, din profesii liberale, etc).

După cum se ştie, în multe state se resimte, pe multiple planuri, acţiunea procesului inflaţionist. Printre altele, inflaţia conduce la creşterea nominală a veniturilor realizate de diferite persoane, ceea ce face necesară adoptarea , în acest sens, a mecanismului de impunere.

Preview document

Conținut arhivă zip

- Procedura Fiscala in Cazul Impozitarii Veniturilor Realizate de Persoanele Fizice.doc

Alții au mai descărcat și

INTRODUCERE Timp de decenii sistemul de impozite al României a funcţionat şi s-a dezvoltat ca o componentă a modelului administrativ de conducere,...

Stratificarea societatii pe clase sociale si interese diferite a determinat odata cu aparitia statului, institutie suprema a guvernarii sociale si...

Introducere “Constituirea statului modern s-a înfăptuit prin implementarea impozitului, sau mai exact prin reglementările legale privind dreptul...

Introducere Lucrarea de licenţă cu titlul “Analiza impozitului pe venit în România” elaborată sub coordonarea ştiinţifică a prof.univ.dr. Mihaela...

I. INTRODUCERE Într-o economie de piaţă contribuţia cea mai importantă la formarea veniturilor publice este adusă de veniturile fiscale, sub forma...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Capitolul 1 1.1 Introducere Impozitele sunt o forma de prelevare a unei parti din veniturile si/sau averea persoanelor fizice si juridice la...

Te-ar putea interesa și

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

INTRODUCERE Bugetul tuturor ţărilor, mai mari sau mai mici, dezvoltate sau în curs de dezvoltare, se alimentează, în principal din prelevări...

INTRODUCERE Obligatiile fiscale ale firmei care fac obiectul lucrarii sunt impozitele indirecte, respectiv Taxa pe Valoarea adaugata, si...

Cap.1. Prezentarea institutiei publice Directia generala a finantelor publice a jud. Dambovita se organizeaza și functioneaza in structura...

IMPOZITUL PE PROFIT CAPITOLUL I Impozitul pe profit – impozit direct ,scurta prezentare: Impozitul pe profit, unul din cele mai importante...

Cap. 1 Prezentare generala a „S.C. Constructii Hidrotehnice S.A” Iasi 1.1 Date generale despre societate Denumirea: S.C. Constructii Hidrotehnice...

CAPITOLUL I - Caracterizarea generală a impozitelor 1.1. Conţinutul şi rolul impozitelor Impozitele reprezintă o formă de prelevare a unei părţi...

Introducere în tematica abordată Lucrarea de față își propune să concentreze analiza fiscalității persoanelor fizice în Italia,pornind de la...