Extras din proiect

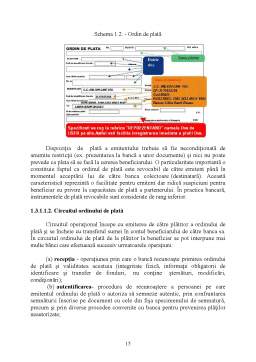

I. Mijloace şi operaţiuni de plată

1.1. Consideraţii generale asupra mijloacelor de plată

Desfăşurarea fluxurilor de plăţi se poate face prin mai multe modalităţi. Ansamblul modalităţilor tehnice de efectuare a plăţilor în cadrul unei economii naţionale sau al economiei mondiale formează mecanismul de plăţi. Analiza posiblităţilor existente pentru stingerea obligaţiilor băneşti şi natura instrumentelor utilizate în acest scop relevă că păţile pot avea loc sub două forme:

- plăţile cu numerar –efectuate imediat şi la care se întrebuinţează moneda metalică;

- plăţile fără numerar – stingerea obligaţiilor are loc prin transferal de fonduri între două sau mai multe părţi prin dispoziţii, ordine în care se foloseşte unitatea monetară, dar nu se manipulează moneda în formă concretă.

Indiferent de forma sub care au loc plăţile, componenta cea mai reprezentativă pentru fiecare agent economic este capacitatea de plată

În consecinţă, întreprinzătorii trebuie să adopte un comportament care să aibă în vedere următoarle aspecte:

- existenţa unor active în formă lichidă sau active uşor lichidabile;

- angajarea de comenzi către furnizori în concordanţă cu capacitatea de plată;

- un nivel al capitalului şi resurselor din passive atrase care să acopere livrările neîncasate;

- corelarea termenelor de plată cu datele de încasare a veniturilor şi constituirea unei reserve.

Programarea plăţilor de către firme se urmăreşte a fi făcută la termene optime, plecând de la cerinţa de a asigura o lichiditate maximă cu costuri minime. Cu cât termenele de plată sunt mai îndepărtate de data livrării, cu atât costurile furnizorului sunt mai mari. În mod normal, aceste termene sunt, de pildă, de 30 de zile în Anglia, între 60-90 de zile în Franţa ş.a.m.d.

Ca metodă promovată în vederea reducerii termenelor de plată se remarcă stimularea clienţilor. Astfel, în Germania se practică scontarea cu 3% pentru plăţile effectuate până în 8 zile şi de 2% pentru plăţile derulate până la 15 zile.

În ceea ce priveşte procedura urmăririi debitorilor, aceasta este foarte diferită. Cu titlu de exemplu, în Germania există legi eficiente din punct de vedere al termenelor de plată, în timp ce în Anglia normele existente permit doar solicitarea dobânzilor de întârziere.

În ţările dezvoltate, marea majoritate a firmelor şi persoanelor au conturi deschise la bănci, ceea ce le permite efectuarea plăţilor prin bănci – aşa numitul proces de bancarizare. Totodată, prin îmbinarea metodelor de telecomunicaţii moderne cu informatica s-a ajuns la:

- reconsiderarea instrumentelor tradiţionale de plată, cecul şi cambia;

- micşorarea numărului documentelor suport-hârtie şi creşterea numărului dispoziţiilor de plată exprimate prin mesaje electronice;

- rapiditatea transmiterii mesajelor de plăţi;

- progresul sistemelor de compensare interbancară, care conduce la optimizarea duratei relaţiilor de plăţi între bănci.

În acest sens există compensări brute, în care se cuprind toate plăţile dispuse de la bancă la bancă şi compensări nete unde se compensează doar soldurile rezultate din compensarea prealabilă a datoriilor reciproce ale fiecărei bănci cu fiecare dintre parteneri.

1.2. Plăţile în numerar. Casieria bancară

Numerarul este cea mai veche formă de circulaţie a banilor, la început sub forma banilor metalici, iar mai târziu a banilor de hârtie.

Apariţia banilor de cont a redus treptat importanţa numerarului, iar astăzi asistăm la intrarea în circuitele de a banilor electronici care au accentuat această tendinţă. Cu toată această evoluţie a semnelor monetare, numerarul continuă să joace un rol important în circulaţia monetară.

1.2.1. Numerarul ca instrument de plată

Funcţia banilor de instrument de plată se realizează prin intermediul monedei. Aceasta se prezintă sub două forme: moneda efectivă (numerarul) şi moneda scripturală (de cont). Indiferent de forma monedei, unitatea monetară este denumită moneda de bază, iar submultiplii acesteia: moneda divizionară şi multiplii: moneda multiplă. Totalitatea monedei aflată în circulaţie constituie masa monetară.

În funcţie de gradul de lichiditate, masa monetară se poate diviza în mai multe componente numite lichidităţi primare, secundare, terţiare etc. Cel mai des se foloseşte structura pe două mari componente:

● M1 = numerar + depozite la vedere şi poatră denumirea de masa monetară propriu-zisă;

● M = M1 + depozite bancare la termen şi alte tipuri de depozite pe termen lung şi poartă numele de cvasi monedă.

După cum se poate deduce, masa monetară se află aproape în întregime în mâinile băncilor, respectiv ale băncii centrale în ceea ce priveşte circulaţia bancnotelor şi ale băncilor comerciale pentru circulaţia banilor de cont.

În circulaţie numerarul se află sub forma monedei metalice şi a bancnotei, deţinute de agenţii economici, diverse entităţi şi populaţia.

În România, moneda de bază este leul, divizionară banul- 1, 5, 10, 50 de bani, iar multiplă 1, 5, 10, 50, 100 şi 500 de lei.

Monedele metalice sunt piese din diverse metale care se prezintă sub formă circulară de disc plat şi servesc ca mijloc de plată, de circulaţie şi uneori de tezaurizare. Pe faţă (avers) şi pe spate (revers), moneda are câte un desen în relief (efigie) şi inscripţii (legende), iar pe muchie zimţi sau inscripţii. În perioada timpurie a banilor, monedele erau confecţionate din metale preţioase – aur, argint – şi valoarea nominală era egală cu valoarea proprie, nefiind necesară garanţia unei autorităţi. Moneda timpurie circula în virtutea unui „efect de cântărire”, în sensul că putea fi topită şi vândută ca metal preţios la aceiaşi valoare. Treptat, are loc subparizarea valorii monedelor, adică înlocuirea metalului preţios cu un alt metal de valoare inferioară pe care trebuie imprimată însă valoarea nominală şi semnul entităţii centrale care asigură garanţia monedei.

Preview document

Conținut arhivă zip

- Proiect de Practica Finante.doc

Te-ar putea interesa și

Lucrarea de faţă îşi propune să evidenţieze structura Economiei bazată pe cunoştere şi rolul Băncii Modiale în dezvoltarea unei societăţi...

Banca Comerciala Romana, a fost fondata la 1 decembrie 1990 in cadrul procesului de restructurare pe doua niveluri a sistemului bancar romanesc,...

Capitolul 1: Organizarea şi funcţionarea Aministraţiei Finanţelor Publice Paşcani 1.1 Scurt istoric După desfiinţarea, în Decembrie 1989, a...

INTRODUCERE In aceasta lucrare am prezentat Banca Modiala cu structura, functiile si programele ei, unde tara noasta a devenit membra din anul...

1. Prezentarea Ministerului Finantelor Publice 1.1. Denumirea institutiei, profil, obiect de activitate Ministerul Finantelor Publice Ministerul...

CAP. I BANCA MONDIALĂ 1.1. Înfiinţare şi structură. Banca Mondială a fost înfiinţată la 1 iulie 1944 în urma conferinţei de la Bretton Woods...

I. Înfiinţare şi structură Banca Mondială este cea mai prestigioasă intituţie internaţională de dezvoltare, reprezentând un model pentru...

1. Sistemul informaţional bancar 1.1.Specificitatea sistemului informaţional bancar Pentru ducerea la îndeplinire a sarcinilor ce-i revin, BRD...