Extras din proiect

CAP. I REZUMATUL PRINCIPALELOR CONCLUZII

1.1 OBIECTUL EVALUARII

Obiectul evaluarii in cauza este societatea comerciala Dinamic SRL, in speta evaluarea afacerii.

Evaluarea afacerii, este cel mai complex tip de evaluare, in sensul ca depinde de o multitudine de factori legati de piata, cum ar fi:

-evolutia economiei

-evolutia teoriei investitiilor

-evolutia pietelor financiare

-evolutia sistemului de impozitare.

Valoarea afacerii include contributia mijloacelor fixe corporale si necorporale, a echipamentelor, goodwill-ului si a altor active intangibile.

Valoarea activelor, ansamblul constitutiv al acestora reprezinta valoarea societatii, exprimata la un moment dat de situatiile sale financiare, valoare pe care expertul evaluator de intreprinderi o ajusteaza potrivit regulilor proprii activitatilor sale, stabilind in acest mod valoarea justa a societatii evaluate.

1.2 SCOPUL EVALUARII

Scopul evaluarii societatii Dinamic SRL, ca afacere, este legat de tranzactii comerciale.

Expertul evaluator tine sa precizeze ca prin aceasta evaluare se stabileste o valoare care poate indica companiei in speta suma maxima pe care asociatii in calitate de cumparatori trebuie sa o ceara (limita maxima) fara sa deterioreze situatia financiara a acestora ca rezultat al tranzactiei.

La evaluarea societatii se are in vedere atat sinergia dintre activele identificabile ca atare, cat si acele active care, individual, nu intrunesc conditiile pentru a fi recunoscute astfel in situatiile financiare, dar care participa la crearea profitului si care sunt cunoscute sub denumirea generica de „fond comercial”.

1.3 SCARA VALORILOR STABILITE

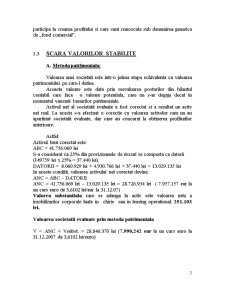

A. Metoda patrimoniala:

Valoarea unei societati este intr-o prima etapa echivalenta cu valoarea patrimoniului pe care-l detine.

Aceasta valoare este data prin reevaluarea posturilor din bilantul contabil care face o valoare potentiala, care nu s-ar degaja decat in momentul vanzarii bunurilor patrimoniale.

Activul net al societatii evaluate a fost corectat si a rezultat un activ net real. La acesta s-a efectuat o corectie cu valoarea activelor care nu au apartinut societatii evaluate, dar care au concurat la obtinerea profiturilor anterioare.

Astfel:

Activul brut corectat este:

ABC = 41.756.069 lei

S-a considerat ca 25% din provizioanele de riscuri se comporta ca datorii

(149759 lei x 25% = 37.440 lei).

DATORII = 8.060.929 lei + 4.930.766 lei + 37.440 lei = 13.029.135 lei

In aceste conditii, valoarea activului net corectat devine:

ANC = ABC – DATORII

ANC = 41.756.069 lei – 13.029.135 lei = 28.726.934 lei ( 7.957.157 eur la un curs euro de 3,6102 lei/eur la 31.12.07)

Valorea substantiala care se adauga la activ este valoarea neta a imobilizarilor corporale luate in chirie sau in leasing operational: 251.103 lei.

Valoarea societatii evaluate prin metoda patrimoniala

V = ANC + Vsubst. = 28.846.370 lei (7.990.242 eur la un curs euro la 31.12.2007 de 3,6102 lei/euro)

B. Metoda bazata pe venit

Valoarea unei societati nu este numai suma mijloacelor individuale de active si pasive a acestor activitati, ci mai degraba modalitatea de manifestare si participare a acestora la obtinerea profiturilor prezente si viitoare.

Valoarea societatii evaluate se bazeaza, plecand de la supozitia unor obiective pur financiare, pe valoarea actualizata a fluxurilor monetare nete de la societate catre proprietar, adica se bazeaza pe capacitatea acesteia de a avea profit din activitati, pentru proprietar.

Aceasta valoare se bazeaza pe profiturile societatii, care se obtine daca afacerea estre continuata in viitor.

Calcularea valorii societatii evaluate, ca valoare a castigurilor actualizate, se poate fonda pe metodologia capitalizarii castigurilor sau pe tehnicile de fluxuri monetare.

Valorile utilizate sunt cele care presupun continuarea exploatarii actuale, ele fiind legate de piata, de conditii normale de tranzactionare.

Una dintre metodele utilizate este cea a capitalizarii rezultatului, in sensul estimarii castigului net pe care il va genera afacerea pe un orizont mai lung de timp si apoi transformarea respectivului castig in unitati monetare prezente prin aplicarea unui factor de actualizare care include o rata de fructificare a capitalurilor specifica.

Evaluarea a preluat profitul inregistrat in bilanturile contabile aferente anilor 2005 si 2006 si la corectat cu diferenta dintre amortizarea efectiva (Aef) si amortizarea necesara (Anec), luand in calcul rata de amortizare utilizata in medie, in ramura.

Rezultatele trecute corectate s-au extrapolat ca rezultate viitoare, capacitatea beneficiara care a fost luata in calcul de catre expertul evaluator fiind o medie a profiturilor nete trecute-prezente-previzionate.

Metoda de capitalizare a veniturilor se bazeaza pe capacitatea beneficiara ca sursa principala a veniturilor si pe un multiplicator capitalistic, care poate avea diferite semnificatii (ex: inversul ratei de capitalizare si direct proportional cu riscul).

Preview document

Conținut arhivă zip

- Evaluarea Societatii Dinamic SRL.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

INTRODUCERE „Cel mai mare dintre toate darurile este puterea de a estima lucrurile la adevărata lor valoare” ( La Rochefoucauld). În acest...

INTRODUCERE NECESITATEA ŞI IMPORTANŢA ANALIZEI CIFREI DE AFACERI În spaţiul socio-economic în care activează, întreprinderea trebuie să-şi...

INTRODUCERE Actualitatea temei de cercetare Condiţiile economice actuale de dezvoltare a unităţilor economice impun existenţa unui spaţiu...

Activitatea economica este forma fundamentala a activitatii umane, prin care se fauresc conditiile materiale necesare desfasurarii altor activitati...

I N T R O D U C E R E Actualitatea temei. Preţul este formă de măsurare economică, de evaluare concretă a schimbului, cunoscută odată cu apariţia...

CAP. I CARACTERIZAREA GENERALĂ A SC FORESTCOV SRL 1.1. Diagnoza juridică Societatea este o persoană juridică romană,constituită în formă de...

I. Diagnosticul economico-financiar al societăţii S.C. Forte SRL I.1. Prezentarea generală a societăţii comerciale Societatea comercială Forte...