Extras din proiect

1. Prezentarea organizatiei care constituie subiectul de calculatie, planificare si analiza al costurilor

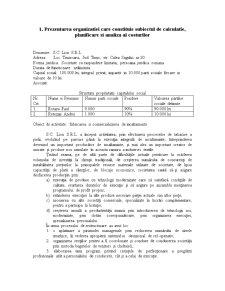

Denumire: S.C. Lion S.R.L.

Adresa: Loc. Timisoara, Jud. Timis, str. Calea Sagului nr.20

Forma juridica: Societate cu raspundere limitata, persoana juridica romana

Durata de functionare: nelimitata

Capital social: 100.000 lei, integral privat, impartit in 10.000 parti sociale fiecare in valoare de 10 lei.

Asociati:

Structura proprietatii capitalului social

Nr. Crt. Nume si Prenume Numar parti sociale Pondere Valoarea partilor sociale detinute

1. Rotaru Paul 9.000 90% 90.000 lei

2. Retezan Andrei 1.000 10% 10.000 lei

Obiect de activitate: fabricarea si comercializarea de incaltaminte.

S.C. Lion S.R.L. a început activitatea, prin efectuarea proceselor de tabacire a pielii, evoluând pe parcurs până la execuţia integrală de incaltaminte; întreprinderea devenind un important producător de incaltaminte, şi mai ales un important creator de unicate şi produse nou asimilate în aceasta ramura a industriei textile.

Ţinând seama, pe de altă parte de dificultăţile actuale privitoare la scăderea volumului de investiţii la clienţii tradiţionali, de creşterea numărului de concurenţi de instabilitatea preţurilor la principalele resurse materiale utilizate de societate, de lipsa capacităţii de plată a clienţilor, de blocaje economice, societatea caută să-şi asigure desfacerea producţiei prin:

a) execuţia de produse cu tehnologii modernizate care să satisfacă condiţiile de calitate, scurtarea duratelor de execuţie şi să asigure pe ansamblu menţinerea programului de profit propus;

b) extinderea execuţiei la alte produse necesare pieţei actuale sau altor pieţe;

c) asocierea cu alte societăţi comerciale, specializate în lucrări complementare, pentru a participa la licitaţie;

d) creşterea anuală a productivităţii muncii prin introducerea de tehnologii noi, modernizate, prin dotări corespunzătoare, prin organizarea execuţiei, specializarea personalului.

În urma procesului de restructurare au avut loc:

1. o aplatizare a piramidei manageriale prin reducerea numărului de nivele ierarhice, în vederea apropierii sistemului decizional de cel operativ;

2. organizarea secţiilor pentru a fi coordonate şi conduse de conducerea societăţii prin metoda bugetelor de venituri şi cheltuieli;

3. elaborarea unui program privind cerinţele de perfecţionare a pregătirii profesionale atât a personalului de conducere, cât şi a celui de execuţie.

Veniturile generate de intreprindere provin cu preponderenta din activitatea de exploatare a acesteia. Activitatea de exploatare vizeaza cele doua directii deja mentionate : fabricarea si comercializarea de incaltaminte.

Finantarea procesului de exploatare este asigurat din surse proprii, precum si din surse generate de insasi desfasurarea activitatii de exploatare (credit din partea furnizorilor, datorii fata de salariati etc.)

Aferent activitatii strategice principalea – producerea si comercializarea de incaltaminte – principalele intrari curente de natura materiala sunt reprezentate de:

-piele;

-cauciuc, talpa artificiala;

-panza, ata sintrom, solutie poliuretan;

-obiecte de inventar necesare prelucrarii;

-carburant pentru mijloacele de transport;

Intreprinderea asigura cu mijloace proprii transportul pentru materii prime si materialele consumabile (la aprovizionare), precum si pentru produsele finite (lavanzare).

Nomenclatorul de produse realizate poate fi sintetizat dupa cum urmeaza:

-pantofi;

-ghete;

-adidasi;

Principalul tip de materii prime utilizat in procesul de productie este pielea. Cauciucul intra in componenta tuturor celor trei categorii de produse. In afara de cauciuc se mai utlizeaza:

-pentru pantofi: piele,panza 355, solutie pliuretana, talpa artificiala staif

-pentru ghete: piele, panza 355, solutie poliuretana, talpa cauciuc matritat

-pentru adidasi: panza 377, ata sintron 266, talpa cauciuc matritat, inele bronate.

In vederea asigurarii premiselor pentru exemplificarea coerenta si fidela a modului inca care se desfasoara procesele de consum de resurse, precum si calculatia si managementul costurilor se considera ca activitatea S.C. Lion S.R.L. se realizeaza in conditiile absentei unor investitii pe parcusrul perioadei relevante pentru acest studiu de caz.

Pe baza datelor prezentate referitoare la organizatia de afaceri se urmaresc urmatoarele probleme:

1. Calculatia costurilor istorice (poscalculatie);

2. Calculatia costurilor previzionate (antecalculatie);

3. Analiza costurilor;

4. Decizii privind costurile.

Preview document

Conținut arhivă zip

- Managemetul Costurilor.doc

Alții au mai descărcat și

CAPITOLUL I INVESTITIILE SI EFICIENTA ECONOMICA A ACESTORA 1.1. INVESTITIILE – SUPORT MATERIAL AL DEZVOLTARII ECONOMICE Procesul cresterii...

CONCEPTUL DE MANAGEMENT AL RESURSELOR UMANE 1.1 RESURSELE UMANE ÎNTR-O ORGANIZAŢIE Omul este o fiinţă socială a cărui existenţă dominantă în...

CAPITOLUL I INTRODUCERE ÎN MANAGEMENTUL RESURSELOR UMANE 1.1. Organizaţiile şi resursele umane Analiza sistemică a organizaţiilor economice pune...

INTRODUCERE Motivul pentru care am ales această temă SISTEMUL LOGISTIC AL S. C. este legat de activitatea pe care aş dori să o urmez in viitor, in...

Structura ProiecCAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE I.1 Denumirea si localizarea Societatea comerciala S.C.TEXTILA UNIREA...

PLAN DE AFACERE SECŢIE DE PRODUCŢIE AMBALAJE DIN MASE PLASTICE A. DATE DE IDENTIFICARE A ÎNTREPRINDERII 1. Numele complet al întreprinderii: SC...

Introducere Societatea modernă se caracterizează printr-o activitate statală complexă şi diversificată: administrativă, juridică, economică,...

Te-ar putea interesa și

INTRODUCERE În fostele ţări socialiste, începuturile tranziţiei de la economia centralizată de stat la economia de piaţă au fost caracterizate...

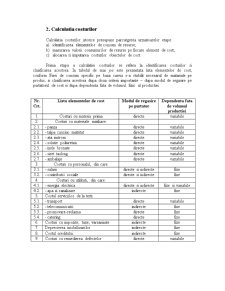

Importanţa deosebită ce trebuie acordată costului derivă şi din sporirea continuă a schimburilor de mărfuri pe piaţa externă, unde devin...

I DATE SPECIFICE S.C. S.C. COMBINATULUI DOLJCHIM CRAIOVA S.A. 1. Dispozitii generale Societatea comerciala “S.C. COMBINATULUI DOLJCHIM CRAIOVA”...

Capitolul 1 Diagnosticarea societatii SOCOM MODA Societate Cooperatista I.Documentarea preliminara 1.Caracteristici tipologice ale firmei SOCOM...

S.C. CRISTIM 2 PRODCOM S.R.L. este o afacere construita de o familie adevarata, exemplara, in care grija, iubirea, responsabilitatea, daruirea sunt...

Ce inseamna „Kaizen”? KAIZEN este un concept de origine japoneza care in esenta semnifica “imbunatatirea continua”, adica o imbunatatire in...

INTRODUCERE O caracteristica a economiei de piata este situarea firmelor în prim-planul activitatii economice pornind de la premisa ca daca sunt...

EFICIENTIZAREA COSTURILOR ÎN INDUSTRIA CONSTRUCȚIILOR Lucrarea de fată a descris cele mai des probleme întalnite în industria construcțiilor și...