Extras din proiect

Diagnosticarea S.C. Mecanica S.A.

1. Documentarea preliminară

2. Analiza viabilităţii manageriale şi economice

a) Analiza viabilităşii manageriale

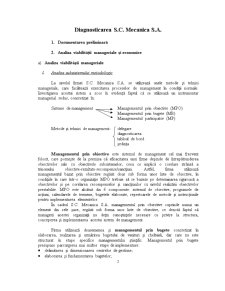

I. Analiza subsistemului metodologic

La nivelul firmei S.C. Mecanica S.A. se utilizează unele metode şi tehnici manageriale, care facilitează exercitarea proceselor de management în condiţii normale. Investigarea acestui sistem a scos în evidenţă faptul că se utilizează un instrumentar managerial redus, concretizat în:

Sisteme de management Managementul prin obiective (MPO)

Managementul prin bugete (MB)

Managementul participativ (MP)

Metode şi tehnici de management: delegare

diagnosticarea

tabloul de bord

şedinţa

Managementul prin obiective este sistemul de management cel mai frecvent folosit, care porneşte de la premisa că eficacitatea unei firme depinde de întrepătrunderea obiectivelor sale cu obiectivele subsistemelor, ceea ce implică o corelare strânsă a trinomului obiective-rezultate-recompense/sancţiuni. Astfel, firma utilizează managementul bazat prin obiective regăsit doar sub forma unor liste de obiective, în condiţiile în care într-o organizaţie MPO trebuie să se bazeze pe determinarea riguroasă a obiectivelor şi pe corelarea recompenselor şi sancţiunilor cu nivelul realizării obiectivelor prestabilite. MPO este alcătuit din 6 componente: sistemul de obiective, programele de acţiuni, calendarele de termene, bugetele elaborate, repertoarele de metode şi instrucţiunile pentru implementarea elementelor.

În cadrul S.C. Mecanica S.A. managementul prin obiective cuprinde numai un element din cele şase, regăsit sub forma unor liste de obiective, ce denotă faptul că managerii acestei organizaţii nu deţin cunoştinţele necesare cu privire la structura, conceperea şi implementarea acestui sistem de management.

Firma utilizează deasemenea şi managementul prin bugete concretizat în elaborarea, realizarea şi urmărirea bugetului de venituri şi cheltuieli, dar care nu este structurat în etape specifice managementului ştiinţific. Managementul prin bugete presupune parcurgerea mai multor etape de implementare:

• delimitarea şi dimensionarea centrelor de gestiune;

• elaborarea şi fundamentarea bugetelor;

• lansarea bugetelor pe centre de gestiune;

• execuţia bugetară, înregistrarea şi transmiterea abaterilor;

• decontarea producţiei şi analiza postoperativă a abaterilor; calculul costului efectiv al producţiei şi produselor;

• evaluarea activităţilor centrelor de gestiune.

La nivelul SC.Mecanica.SA, managementul prin bugete este concretizat doar la elaborarea, realizarea şi urmărirea bugetului de venituri şi cheltuieli, respectând astfel numai o etapă de implementare a acestui sistem de management. Faptul că managementul prin bugete nu este exercitat în mod corespunzător ar putea avea repercusiuni asupra activităţilor organizaţiei, ale principalelor sale componente procesuale şi structurale, dar şi asupra previziunii, controlului şi evaluării activităţilor organizaţiei.

Al treilea sistem de management utilizat de S.C. Mecanica S.A. este reprezentat de managementul participativ. Managementul participativ constă în exercitarea principalelor procese de management din cadrul organizaţiei prin implicarea unui grup de proprietari şi/sau de manageri şi executanţi, utilizând o gamă largă de modalităţi, între care organismele participative instituţionalizate ocupă o poziţie centrală.

În cadrul SC.Mecanica.SA, managementul paticipativ este exercitat la nivelul a două organisme participative de management: Adunarea Generală a Acţionarilor şi Consiliul de Administraţie, în condiţiile în care pentru o societate comercială pe acţiuni organismele participative de management sunt următoarele:

- Adunarea Generală a Acţionarilor;

- Consiliul de Administraţie;

- Comitetul de direcţie;

- Comisia de cenzori.

Acestor sisteme de management li se adaugă şi metode şi tehnici manageriale precum:

• Diagnosticarea, regăsită, în variantă simplificată, sub forma unei analize periodice “comandate” de manageri de nivel superior sau sub forma raportului de gestiune al Consiliului de Administraţie, ce însoţeşte bilanţul contabil. Diagnosticarea constă în identificarea punctelor forte şi slabe ale domeniului investigat precum şi a cauzelor care le generează, finalizându-se cu recomandări.

• Şedinţa, care este răspândită nu numai la nivelul celor două organisme participative de management, ci şi la alte eşaloane organizatorice. Şedinţa constă în reunirea mai multor persoane sub conducerea unui manager, în vederea soluţionării unor sarcini.

• Tabloul de bord respectă una din cerinţele minime, şi anume consistenţa (integralitatea), ceea ce înseamnă că el cuprinde informaţii relevante referitoare la activităţile implicate, informaţii suficient de sintetice şi exacte. Situaţiile informaţionale sunt valorificate de managerii de nivel mediu şi superior. Tabloul de bord reprezintă un ansamblu de informaţii curente referitoare la principalele rezultate ale activităţilor organizaţiei şi la factorii principali care condiţionează derularea lor în condiţii de eficacitate şi eficienţă.

• Delegarea, utilizată pentru rezolvarea unor probleme de către de către subordonaţi. Delegarea constă în atribuirea temporară de către un manager a unei sarcini, însoţită de competenţă şi responsabilitate unui subordonat.

O altă constatare se referă la faptul că nici una din metodele şi tehnicile utilizate nu respectă un scenariu metodologic recomandat de ştiinţa managementului, astfel că rezultatele determinate de operaţionalizarea instrumentarului metodologic sunt puternic diminuate.

Preview document

Conținut arhivă zip

- Reproiectarea Manageriala a Societatii SC Mecanica SA.doc

Alții au mai descărcat și

1 Prezentarea Societatii comerciale 1.1 Scurt istoric si date de identificare SC Humanset SRL este o societate cu capital privat, cu raspundere...

Capitolul I - DIAGNOSTICAREA POTENTIALULUI DE VIABILITATEA ECONOMICA SI FINANCIARA 1.1 Documentarea preliminara 1.1.1. Caracteristici tipologice...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Capitolul 1. Diagnosticarea SC LIDO GÎRBEA SA I. Documentarea preliminara 1. Caracteristici tipologice ale firmei - Denumire: SC LIDO GÎRBEA SA;...

S.C. DOMET PROD S.A. provine din Grupul de Santiere al Trustului de Montaj Utilaj Chimic Bucuresti (TMUCB), care a luat fiinta in anul 1960,...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

ARGUMENT Logica lucrurilor afirmă că pentru a putea stăpâni o stare de fapt ai nevoie - pe lângă aptitudinile cu care natura te-a înzestrat - de...

DIAGNOSTICAREA S.C. Mecanica S.R.L. Analiza viabilității economice Analiza Economico-Financiară În urma analizei principalilor indicatori...

Capitolul 1 . SISTEMUL INFORMATIONAL AL ORGANIZATIEI 1.1. Definirea sistemului informtional al organizatiei Sistemul informational-managerial...

EVALUAREA PERFORMANTELOR LA SUCURSALA ARPECHIM PITESTI CAPITOLUL I EVALUAREA PERFORMANTELOR 1.1. Evaluarea performantei - componenta de baza a...

INTRODUCERE Actualitatea temei. Una dintre trăsăturile definitorii ale societăţii contemporane este schimbarea în sens general, manifestată pe...

967122CAPITOLUL I PROCESUL COMUNICĂRII 1.1 Procesul de comunicare managerială Comunicarea managerială a apărut ca disciplină a managementului...

Capitolul 1 ANALIZA VIABILITĂŢII MANAGERIALE 1.1. ANALIZA SUBSISTEMULUI METODOLOGIC Investigarea acestui subsistem în cadrul S.C. MECANICA S.A.,...

1.1 Documentarea preliminară 1.1. 1.Caracteristici tipologice ale firmei investigate Societatea comercială MECANICA este o societate pe acţiuni,...